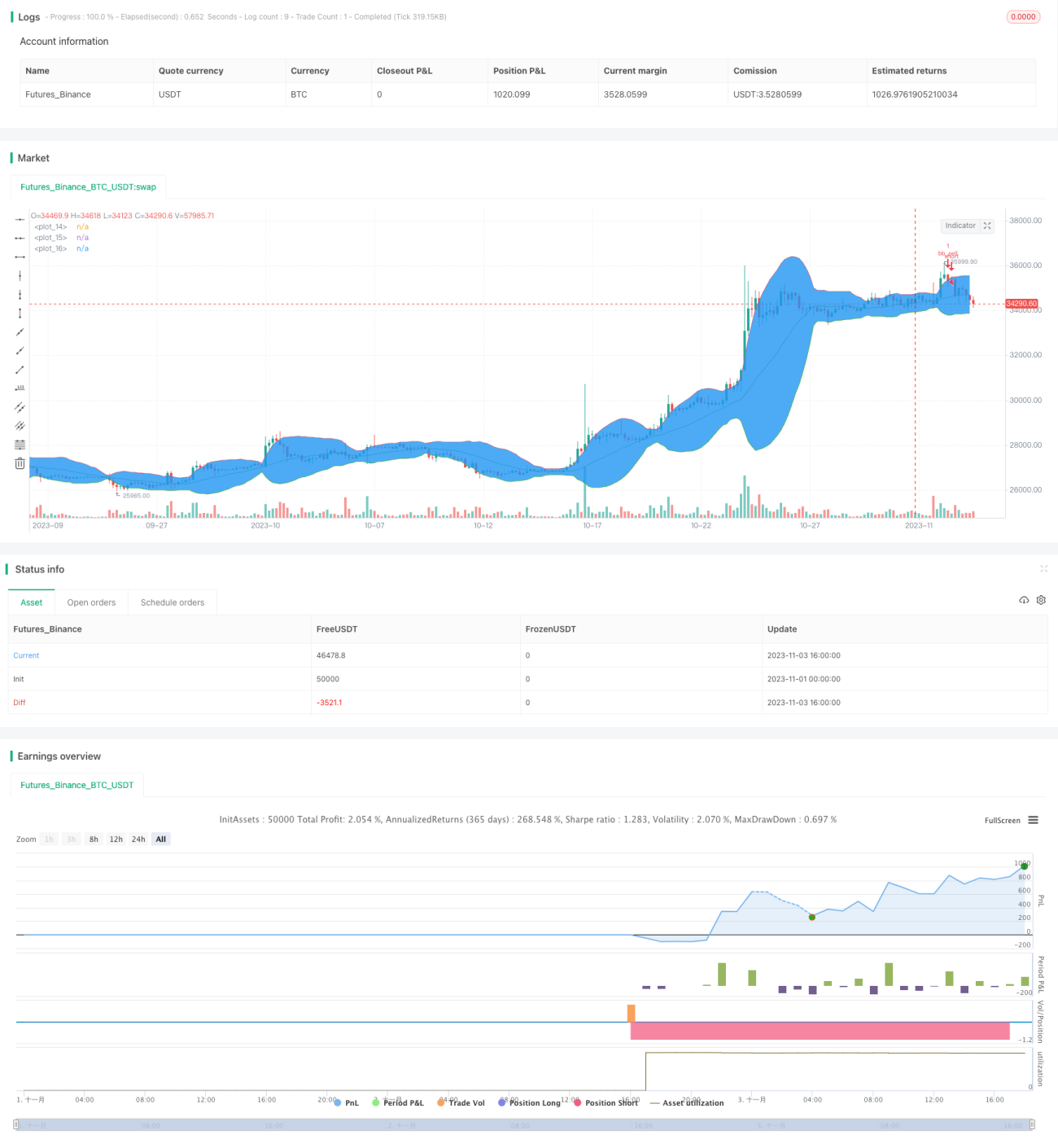

Estrategia de reversión de bandas de volatilidad

Resumen

La estrategia de Bandas de Reversión es una estrategia de trading FOREX basada en las Bandas de Bollinger. Funciona mejor en los pares de trading del yen japonés. Cuando el precio supera el límite superior o inferior de las Bandas de Bollinger, se toma una operación contraria, estableciendo el precio objetivo en el punto más alto o más bajo de las últimas 10 velas.

Principio de la Estrategia

Esta estrategia construye las bandas superior e inferior basándose en la media móvil simple de 20 días y su doble desviación estándar. Cuando el precio de cierre de la vela actual supera la banda inferior, se abre una posición larga; cuando supera la banda superior, se abre una posición corta. El stop loss se establece en el precio mínimo de las últimas 10 velas, y el take profit en el precio máximo de las últimas 10 velas.

Específicamente, si el precio de apertura de la vela anterior está por debajo de la banda inferior y el precio de cierre de la vela actual también está por debajo de la banda inferior, se abre una posición larga. El stop loss se coloca en el precio mínimo de las últimas 10 velas y el take profit en el precio máximo de las últimas 10 velas.

Por el contrario, si el precio de apertura de la vela anterior está por encima de la banda superior y el precio de cierre de la vela actual también está por encima de la banda superior, se abre una posición corta. El stop loss se coloca en el precio máximo de las últimas 10 velas y el take profit en el precio mínimo de las últimas 10 velas.

Análisis de Ventajas

Esta estrategia tiene características de trading de reversión. Cuando el precio rompe las Bandas de Bollinger, indica que la tendencia está cambiando, por lo que se realiza una operación contraria. Establecer el stop loss y take profit es relativamente razonable, permitiendo obtener una buena relación riesgo-beneficio.

Además, esta estrategia tiene pocos parámetros, es simple de implementar y fácil de entender. Los pares de trading del yen japonés, al tener mayor volatilidad, son adecuados para esta estrategia.

Análisis de Riesgos

El mayor riesgo de esta estrategia es la incapacidad de identificar correctamente los puntos de inflexión de la tendencia. Cuando el precio supera los límites superior e inferior de las Bandas de Bollinger, aún es posible que continúe en la tendencia original. En este caso, realizar una operación contraria podría generar pérdidas.

Además, establecer el stop loss y take profit en los precios más altos y más bajos recientes también conlleva riesgos. Si el mercado experimenta una reversión en forma de V, el stop loss podría ser alcanzado directamente. El take profit también podría no predecirse con precisión, impidiendo aprovechar completamente las ganancias de la reversión de la tendencia.

Para controlar el riesgo, se puede establecer un stop loss de magnitud razonable para reducir las pérdidas por operación. También se puede utilizar un stop loss móvil para asegurar las ganancias y ajustar adecuadamente la posición del take profit.

Direcciones de Optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Agregar filtros para evitar señales falsas. Se puede establecer un filtro de volumen para asegurar que la ruptura esté acompañada de un aumento en el volumen de negociación, confirmando así el cambio de tendencia.

- Optimizar la configuración de parámetros. Se pueden probar diferentes parámetros para evaluar su impacto en los resultados y buscar la combinación óptima.

- Combinar con otros indicadores para validación, como el RSI u osciladores, para confirmar la fiabilidad de las señales de compra y venta.

- Utilizar métodos de aprendizaje automático para optimizar dinámicamente las posiciones de stop loss y take profit, haciendo que la estrategia sea más adaptable.

Conclusión

La estrategia de Bandas de Reversión es, en general, una estrategia de trading a corto plazo simple y práctica. Opera en reversión y tiene un riesgo controlable, adecuada para trading intradía. Sin embargo, los parámetros y filtros aún necesitan una optimización adicional para reducir señales falsas y mejorar la eficiencia. Si se combina con otros indicadores técnicos y stop loss/take profit dinámicos, el rendimiento de esta estrategia aún tiene un gran potencial de mejora.

- 1