Estrategia de trading del indicador de media móvil

Resumen de la Estrategia

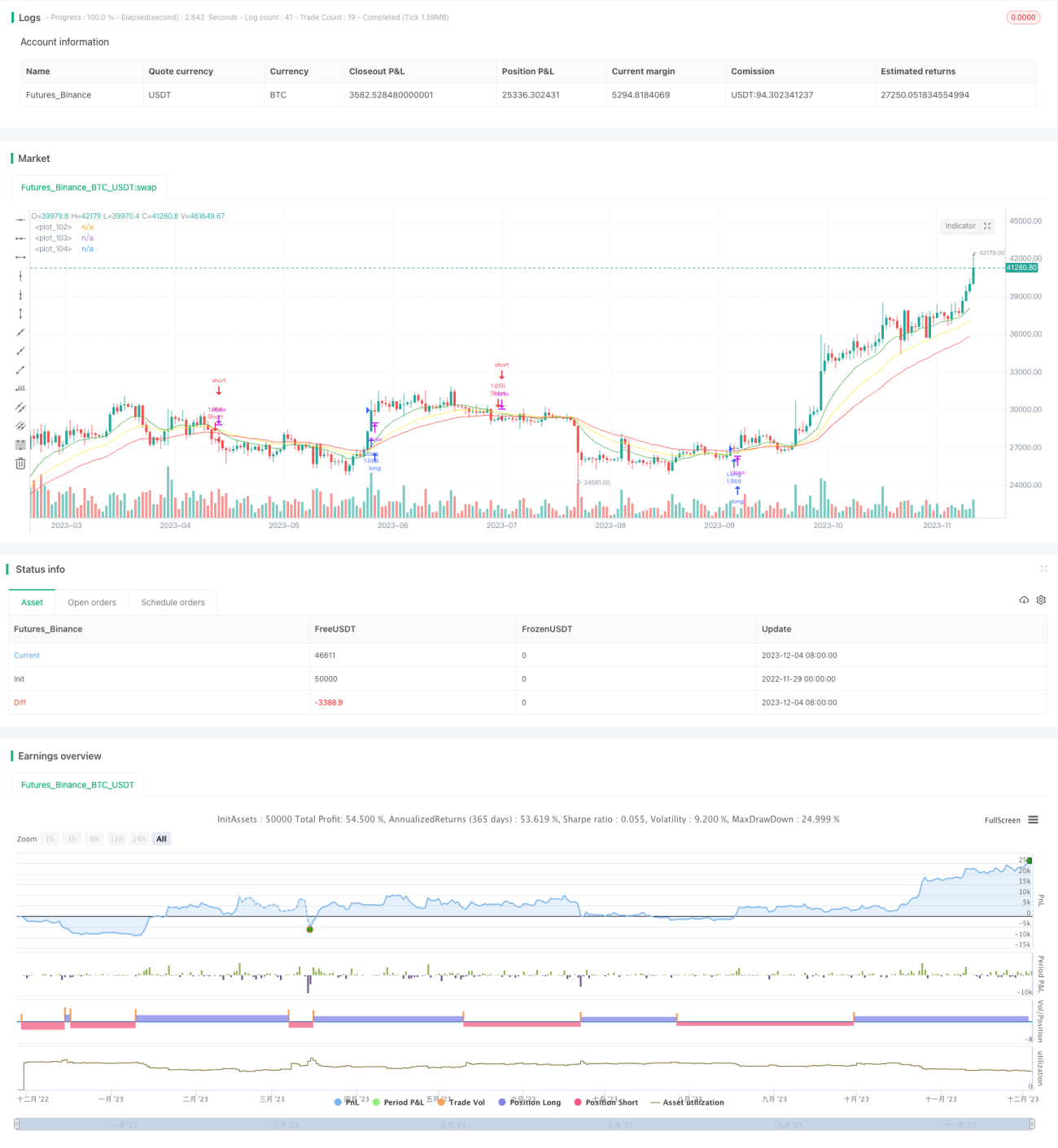

Esta estrategia genera señales de negociación basándose en múltiples indicadores de medias móviles. La estrategia monitorea simultáneamente las medias móviles de corto, mediano y largo plazo, y determina la dirección de la tendencia y genera señales de negociación según los cruces entre ellas.

Nombre de la Estrategia

Estrategia de Cruce de Múltiples Medias Móviles (Multi Moving Average Crossover Strategy)

Principio de la Estrategia

La estrategia utiliza tres medias móviles de diferentes períodos: la línea de 7 días, la de 13 días y la de 21 días. Su lógica de negociación se basa en los siguientes puntos:

- Cuando la media móvil de corto plazo (7 días) cruza por encima de la media móvil de mediano plazo (13 días) y la media móvil de largo plazo (21 días) se encuentra en una tendencia alcista, se genera una señal de compra (largo).

- Cuando la media móvil de corto plazo (7 días) cruza por debajo de la media móvil de mediano plazo (13 días) y la media móvil de largo plazo (21 días) se encuentra en una tendencia bajista, se genera una señal de venta (corto).

Al combinar medias móviles de diferentes marcos temporales, se puede juzgar la tendencia del mercado con mayor precisión y evitar operaciones erróneas.

Ventajas de la Estrategia

- El uso de múltiples grupos de medias móviles permite una mejor identificación de la dirección del mercado, evitando ser engañado por falsos rompimientos o fluctuaciones a corto plazo.

- Solo genera señales cuando la tendencia es clara, lo que reduce el número de operaciones innecesarias y, por lo tanto, disminuye los costos de transacción.

- Los parámetros son flexibles y se pueden ajustar según las preferencias personales para adaptarse a diferentes instrumentos y condiciones del mercado.

Riesgos de la Estrategia

- En mercados laterales o de consolidación, pueden aparecer señales falsas con frecuencia.

- Las medias móviles, como indicadores de seguimiento de tendencia, no pueden identificar con precisión los puntos de inflexión.

- El cruce de medias móviles retrasa la identificación de la tendencia, lo que puede provocar la pérdida de parte de las ganancias.

- Se puede reducir el riesgo incorporando otros indicadores técnicos para validar las señales y optimizando los parámetros de las medias móviles.

Direcciones de Optimización de la Estrategia

- Considerar la inclusión de un indicador de volatilidad para evaluar la fuerza de la tendencia y evitar operar en mercados laterales.

- Intentar utilizar técnicas cuantitativas como el aprendizaje automático para optimizar automáticamente los parámetros de las medias móviles.

- Añadir una estrategia de stop loss para limitar las pérdidas cuando estas aumenten.

- Considerar el uso de órdenes limitadas en el momento del cruce de medias móviles para reducir el deslizamiento.

Resumen

Esta estrategia combina medias móviles de corto, mediano y largo plazo, y juzga la tendencia del mercado basándose en sus cruces. Es una estrategia de seguimiento de tendencia relativamente estable y eficiente. Mediante la optimización de los parámetros del indicador, el mecanismo de stop loss y el método de colocación de órdenes, se puede mejorar aún más la tasa de acierto y la rentabilidad de la estrategia.

- 1