Estrategia de trading cuantitativo basada en RSI

Resumen

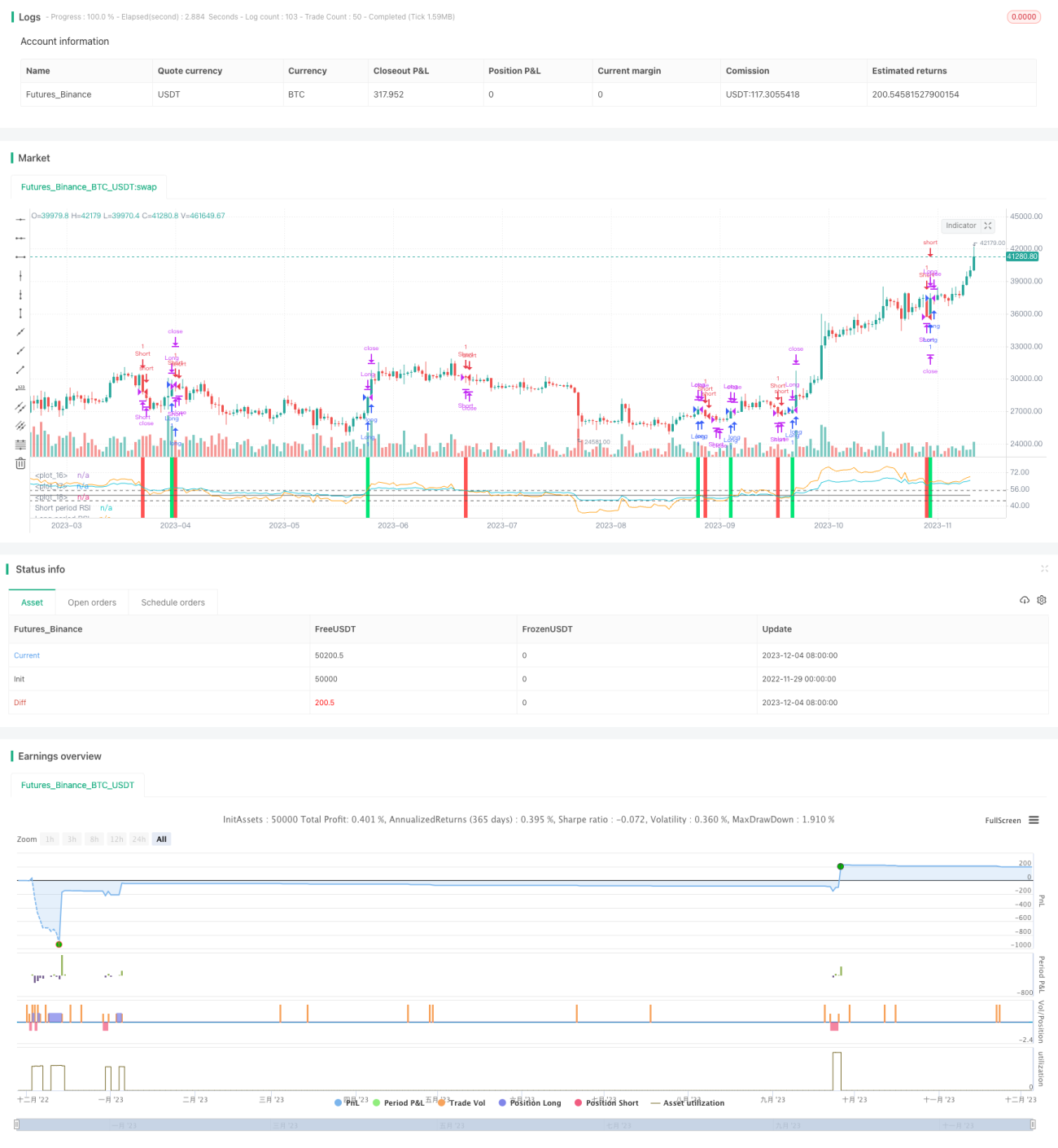

El nombre de esta estrategia es "Reversión RSI de dos marcos temporales". Se trata de una estrategia cuantitativa basada en el Índice de Fuerza Relativa (RSI). La estrategia utiliza dos RSI de diferentes períodos como señales de compra y venta para comprar barato y vender caro, aprovechando las oportunidades de reversión de los precios de las acciones.

Principio de la estrategia

Esta estrategia construye señales de trading utilizando un RSI de ciclo rápido (por defecto 55 días) y un RSI de ciclo lento (por defecto 126 días). Cuando el RSI de ciclo rápido cruza por encima del RSI de ciclo lento, se genera una señal de compra; por el contrario, cuando el RSI de ciclo rápido cruza por debajo del RSI de ciclo lento, se genera una señal de venta. De esta manera, al comparar la fortaleza relativa del momentum de precios en dos intervalos de tiempo diferentes, se detectan oportunidades de reversión de tendencias a corto y largo plazo.

Después de ingresar una señal, la estrategia establece puntos de take-profit y stop-loss. El take-profit predeterminado es 0.9 veces el precio de entrada, y el stop-loss predeterminado es el 3% del precio de entrada. Además, cuando aparece una señal opuesta, también se cierra la posición actual.

Ventajas de la estrategia

- Utiliza la comparación de dos RSI para detectar puntos de cambio en las tendencias de precios a corto y largo plazo, capturando oportunidades de reversión.

- Los dos RSI filtran las señales de ruido causadas por falsas rupturas.

- La configuración de puntos de take-profit y stop-loss permite limitar las pérdidas por operación.

Riesgos de la estrategia

- Durante períodos de alta volatilidad del precio de las acciones, las señales del RSI pueden revertirse con frecuencia.

- Si el stop-loss es demasiado ajustado, podría activarse tras pequeñas oscilaciones.

- Una configuración inadecuada de los parámetros del RSI podría hacer que se pierdan grandes tendencias de reversión.

Optimización de la estrategia

- Se pueden probar más combinaciones de los parámetros del RSI para encontrar los valores óptimos.

- Se pueden combinar otros indicadores para filtrar señales de falsas rupturas.

- Ajustar dinámicamente la proporción de take-profit y stop-loss para que el take-profit sea más flexible.

Conclusión

Esta estrategia "Reversión RSI de dos marcos temporales" utiliza el cruce de dos RSI (ciclo rápido y ciclo lento) como señales de trading, con el objetivo de capturar oportunidades de reversión de precios a corto plazo. Al mismo tiempo, establece reglas de take-profit y stop-loss para mitigar riesgos. Se trata de una estrategia típica que aprovecha la comparación de indicadores en múltiples marcos temporales para la reversión de precios. Las áreas de optimización incluyen el ajuste de parámetros y la mejora de las reglas de control de riesgos.

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1