Estrategia de ruptura lateral con ATR de tendencia

Resumen

La estrategia de ruptura horizontal ATR con tendencia abeja es una estrategia de ruptura a corto y mediano plazo que genera señales de trading basadas en el indicador ATR y las Bandas de Bollinger. Monitorea principalmente los cambios de tendencia del precio dentro de un canal ATR de ancho determinado, y cuando el precio cruza por debajo de la banda inferior o por encima de la banda superior, toma decisiones de trading combinadas con un filtro de tendencia.

Principio de la estrategia

La estrategia se compone principalmente de tres partes:

-

Canal ATR: calcula el rango de fluctuación del precio mediante el indicador ATR y forma un canal en torno a ese rango. El ancho del canal se controla mediante el período de retrospectiva del ATR y el factor atrDivisor.

-

Línea abeja: toma como línea de referencia la línea central del precio. El método de cálculo de la línea central es el promedio del máximo, mínimo y cierre del día anterior.

-

Filtro de tendencia: calcula la tendencia del precio mediante el indicador de desviación dinámica y establece un período de señal. Cuando pricesig > pricesig[3], la tendencia es alcista; cuando pricesig < pricesig[3], la tendencia es bajista.

La lógica de generación de señales de trading específicas es:

Señal larga: pricesig > pricesig[3] y el precio cruza por debajo de la banda inferior → entrar en largo.

Señal corta: pricesig < pricesig[3] y el precio cruza por encima de la banda superior → entrar en corto.

En los demás casos, no hay trading.

La estrategia también establece condiciones de stop loss y take profit para controlar el riesgo de las operaciones.

Análisis de ventajas

La estrategia de ruptura ATR con tendencia abeja tiene las siguientes ventajas:

-

Al utilizar el indicador ATR para calcular el rango de fluctuación del precio, puede capturar dinámicamente los cambios del mercado.

-

Combinada con la línea central para evaluar la consolidación del precio y establecer puntos de ruptura del canal, evita comprar en máximos y vender en mínimos.

-

El indicador de desviación dinámica evalúa la tendencia, evitando operar en contra de la misma y mejorando la tasa de acierto.

-

Establece condiciones de stop loss y take profit para controlar el riesgo de cada operación.

-

Los parámetros de la estrategia son flexibles y se pueden ajustar el ancho del canal, el período ATR y otros factores para optimizar la estrategia.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos:

-

Las operaciones a corto y mediano plazo tienen una alta volatilidad y un riesgo relativamente mayor, por lo que se requiere una gestión cuidadosa del capital.

-

Durante fluctuaciones bruscas del precio, el cálculo del rango del canal ATR puede no ser preciso, lo que puede provocar operaciones erróneas.

-

El indicador de desviación dinámica también puede equivocarse en el juicio de la tendencia, afectando la precisión de las señales de trading.

Para mitigar estos riesgos, se pueden ajustar adecuadamente los parámetros del canal ATR, aumentar el período de la señal de filtro de tendencia, entre otras mejoras.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar el ancho del canal ATR, reduciendo o aumentando el parámetro atrDivisor para comprimir o ampliar el rango del canal.

-

Ajustar el parámetro del período de retrospectiva del ATR para cambiar la sensibilidad del canal a las fluctuaciones recientes.

-

Ajustar el parámetro del período de la señal de tendencia para mejorar la precisión en el juicio de tendencias alcistas y bajistas.

-

Incorporar otros indicadores para la verificación multifactorial, mejorando la calidad de las señales de trading.

-

Optimizar el algoritmo de stop loss y take profit para mejorar el control de riesgos.

Resumen

La estrategia de ruptura horizontal ATR con tendencia abeja integra el análisis del rango de fluctuación del precio y los indicadores de juicio de tendencia, capturando los puntos calientes del mercado mientras controla el riesgo de las operaciones. Es una estrategia cuantitativa de alta flexibilidad y adaptabilidad. Esta estrategia se puede mejorar continuamente mediante el ajuste de parámetros y la optimización de señales, y tiene amplias perspectivas de aplicación.

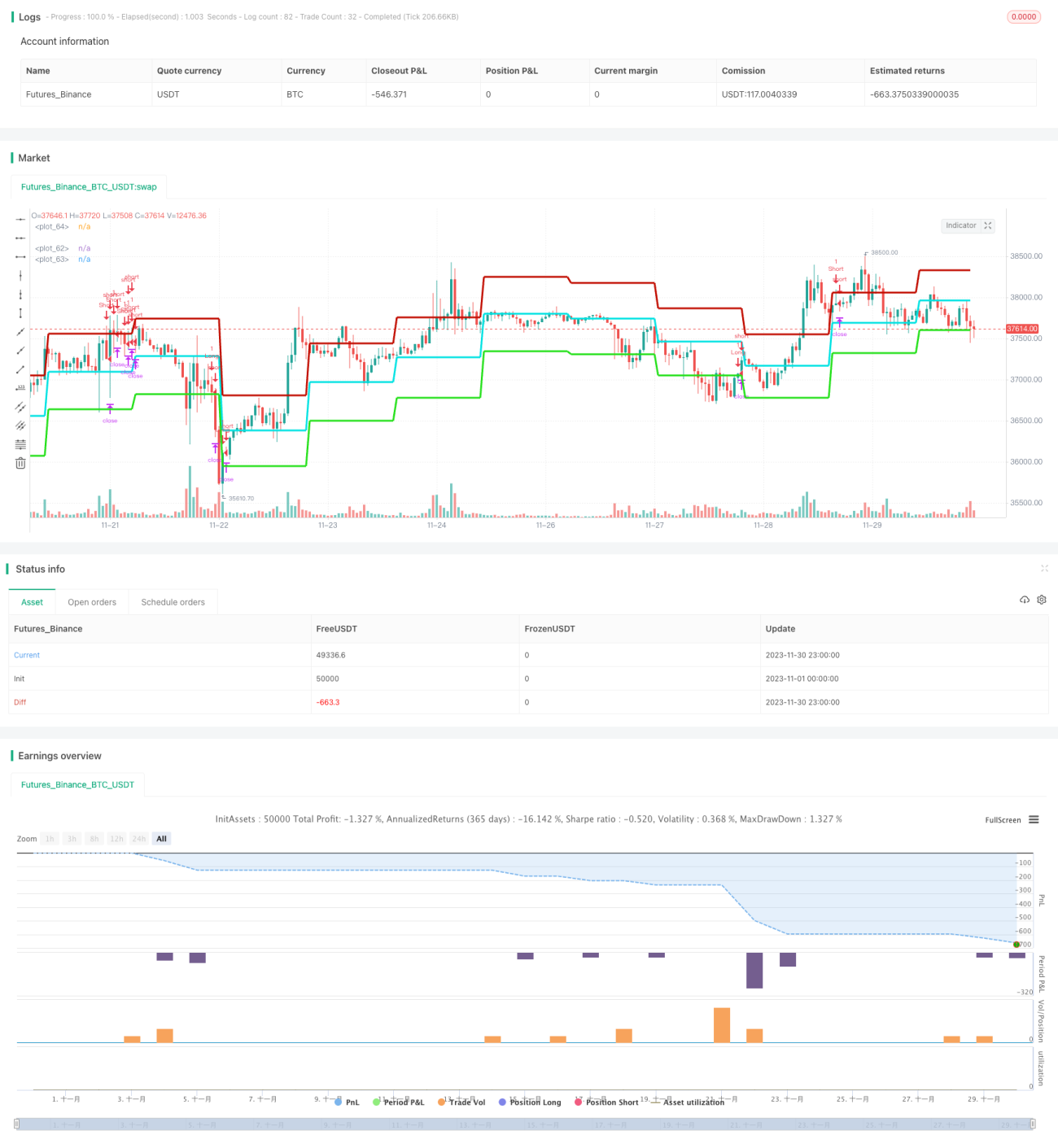

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1