Estrategia de ruptura de momentum con soporte de Kamala

Resumen

Esta estrategia es una estrategia de trading de ruptura que combina indicadores de momento con niveles de soporte clave. Integra niveles de soporte de Kamala, medias móviles y rupturas de precio para generar señales de trading.

Principio de la Estrategia

El núcleo de la estrategia es: cuando el precio se encuentra cerca de un nivel de soporte clave de Kamala y lo rompe efectivamente, se genera una señal de compra; cuando el precio sube hasta un nivel de resistencia clave de Kamala, se genera una señal de venta.

En concreto, la estrategia utiliza el nivel de soporte L3 de Kamala como confirmación para la señal de compra. Cuando el precio está por debajo de L3 y también por debajo del punto medio entre L3 y L2, se activa la condición de compra. Esto indica que el precio está cerca de un soporte clave y se espera un rebote desde ese soporte. Para filtrar falsas rupturas, la estrategia también establece una condición de entrada: el precio de cierre debe ser superior al precio de apertura.

En cuanto al stop loss, la estrategia utiliza un stop loss dinámico. Cuando el precio supera el punto medio entre los niveles de resistencia H1 y H2 de Kamala, se activa una señal de venta de stop loss. Este stop loss dinámico puede seguir el movimiento del precio según la volatilidad del mercado.

Análisis de Ventajas

Es una estrategia fiable que combina tendencia y niveles de soporte. Sus ventajas son:

- Utiliza niveles clave de Kamala, que son niveles de precio importantes probados repetidamente.

- Combina un filtro de tendencia que reduce la probabilidad de quedar atrapado. Solo se opera en largo cuando la EMA es alcista, y solo en corto cuando la EMA es bajista.

- Estrategia de stop loss dinámico que ajusta el nivel de stop según la volatilidad del mercado, ofreciendo una alta tolerancia al error.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

- Los niveles de Kamala pueden dejar de ser válidos. Cuando cambia la estructura del mercado, estos niveles clave pueden dejar de ser aplicables.

- El stop loss puede ser demasiado agresivo, y un stop pequeño podría ser alcanzado prematuramente.

- Las señales de compra pueden aparecer en rebotes engañosos durante una tendencia bajista, conllevando riesgo de pérdidas.

Las contramedidas son: ajustar los parámetros de Kamala para que se adapten mejor al rango de volatilidad actual del mercado; ampliar ligeramente el margen del stop loss para evitar disparos prematuros; en tendencias bajistas, operar solo en corto y evitar posiciones largas que queden atrapadas.

Direcciones de Optimización

La estrategia puede optimizarse aún más en los siguientes aspectos:

- Añadir filtros adicionales, como indicadores de volumen o indicadores de elasticidad, para evitar entrar en la dirección equivocada.

- Optimizar los parámetros de Kamala para que los niveles de soporte y resistencia se ajusten mejor al rango de volatilidad actual.

- Probar diferentes parámetros de medias móviles para encontrar la combinación óptima.

- Ajustar la agresividad del stop loss según las características de cada instrumento.

Resumen

Esta estrategia combina múltiples dimensiones como tendencia, niveles de soporte y rupturas para establecer reglas de entrada y stop loss. Es una estrategia de trading de ruptura relativamente robusta. Combina la validez de los niveles importantes de Kamala con el juicio de tendencia de los indicadores de momento, con el objetivo de capturar oportunidades de trading en zonas de alta probabilidad. Además, utiliza un stop loss dinámico para controlar el riesgo. Esta estrategia puede añadir una estrategia efectiva de ruptura de tendencia a nuestro arsenal de estrategias.

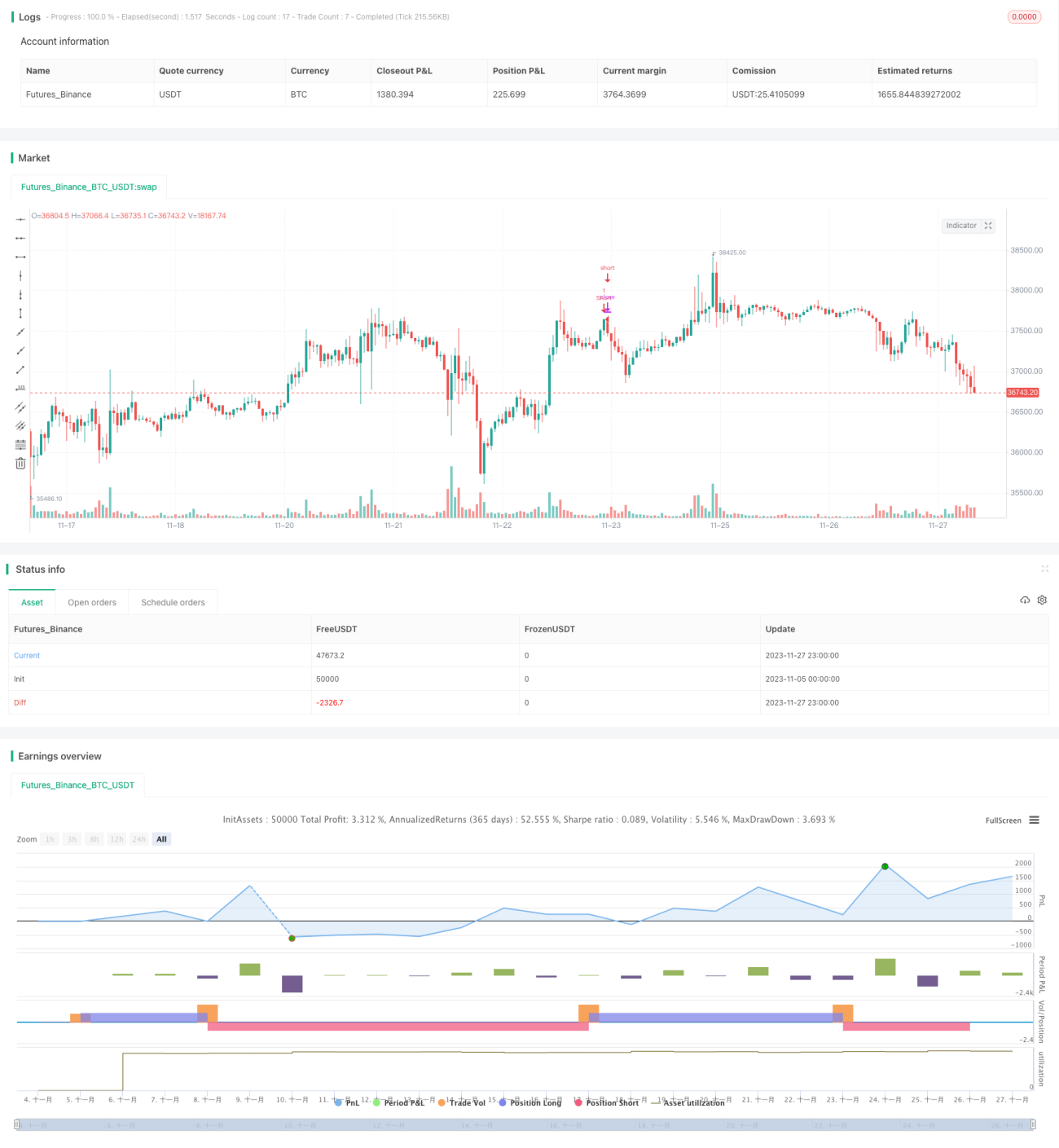

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1