Estrategia de trading basada en el cruce dorado y el cruce de la muerte de las medias móviles

Resumen

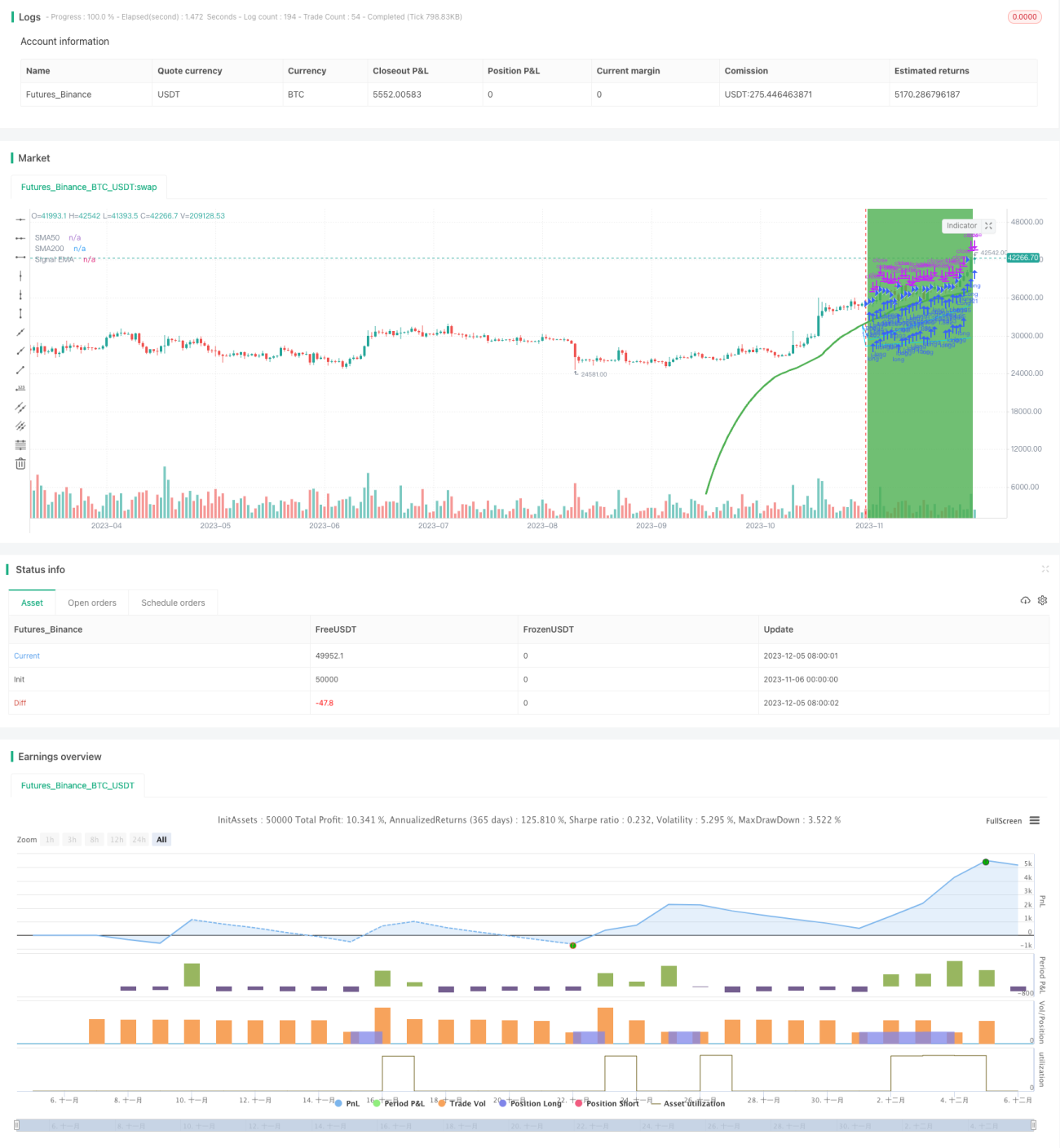

Esta estrategia se basa en las señales de cruce dorado y cruce de la muerte entre la media móvil de 50 días y la media móvil de 200 días de BTC, combinadas con indicadores técnicos adicionales para generar señales de compra y venta. Es adecuada principalmente para el par BTC/USDT, que presenta características de tendencia claras.

Principio de la Estrategia

Cuando la media móvil de 50 días supera al alza la media móvil de 200 días, formando un "cruce dorado", indica que BTC entra en un mercado alcista, generando una señal de compra. Por el contrario, cuando la media móvil de 50 días cruza a la baja la media móvil de 200 días, formando un "cruce de la muerte", indica que BTC entra en un mercado bajista, generando una señal de venta.

Además de las señales básicas de cruce de medias móviles, esta estrategia incorpora algunos indicadores técnicos adicionales para ayudar en la toma de decisiones:

-

Indicador EMA: Calcula un EMA con un

length + offset. Cuando sube, indica que actualmente estamos en un mercado alcista, pudiendo comprar. -

Comparación de la relación entre la media móvil y el EMA: Si el valor del EMA es superior a la media móvil de 50 días, se genera una señal de compra.

-

Verificar si el precio ha caído más del 1% respecto al mínimo de la vela anterior; si se cumple, se genera una señal de venta.

Mediante la combinación de los indicadores anteriores, se pueden filtrar algunas señales falsas, haciendo que las decisiones comerciales de la estrategia sean más fiables.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Utiliza medias móviles como señal principal de trading, lo que filtra el ruido del mercado e identifica la dirección de la tendencia.

-

Al combinar múltiples indicadores técnicos auxiliares como el EMA, se puede mejorar la fiabilidad de las señales y filtrar señales falsas.

-

Emplea una estrategia de stop loss adecuada, lo que permite controlar eficazmente las pérdidas por operación.

-

La lógica de trading es relativamente simple, fácil de entender e implementar, adecuada para principiantes en trading cuantitativo.

-

Ofrece varios parámetros configurables, que pueden ajustarse según las preferencias personales.

Análisis de Riesgos

La estrategia también presenta algunos riesgos a tener en cuenta:

-

La propia media móvil tiene un cierto retardo, lo que puede hacer que se pierdan oportunidades de reversión rápida del precio.

-

Los indicadores auxiliares aumentan el número de reglas, lo que también incrementa la probabilidad de generar señales falsas.

-

Un ajuste inadecuado del stop loss puede ampliar las pérdidas.

-

Parámetros incorrectos (como la longitud de la media móvil) también pueden afectar el rendimiento de la estrategia.

Soluciones correspondientes:

-

Acortar adecuadamente el período de la media móvil y ampliar el rango de optimización de parámetros.

-

Aumentar la cantidad de datos de backtesting para verificar la calidad de las señales.

-

Relajar ligeramente el margen de stop loss y, al mismo tiempo, establecer un take profit.

-

Realizar una optimización de parámetros para encontrar la mejor combinación de parámetros.

Direcciones de Optimización

La estrategia también puede optimizarse en las siguientes direcciones:

-

Incorporar algoritmos de aprendizaje automático para lograr una optimización automática de parámetros.

-

Agregar más indicadores auxiliares, construir múltiples subestrategias y generar decisiones mediante un mecanismo de votación.

-

Probar estrategias de ruptura (Breakout) para identificar quiebres de precios.

-

Utilizar deep learning para predecir la tendencia de los precios.

-

Optimizar el mecanismo de stop loss para implementar un stop loss dinámico de seguimiento.

Las optimizaciones anteriores pueden mejorar la precisión de las decisiones, aumentar la rentabilidad y la solidez de la estrategia.

Resumen

Esta estrategia se basa principalmente en los cruces de medias móviles de BTC para tomar decisiones de trading, complementada con indicadores técnicos como el EMA para filtrar señales. La estrategia tiene una fuerte capacidad de seguimiento de tendencias y una alta configurabilidad, siendo adecuada como estrategia de iniciación en trading cuantitativo. Sin embargo, también conlleva cierto riesgo de retardo que debe tenerse en cuenta. Las futuras direcciones de optimización pueden abordarse desde varios niveles, como el aprendizaje automático, estrategias integradas y estrategias de stop loss.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1