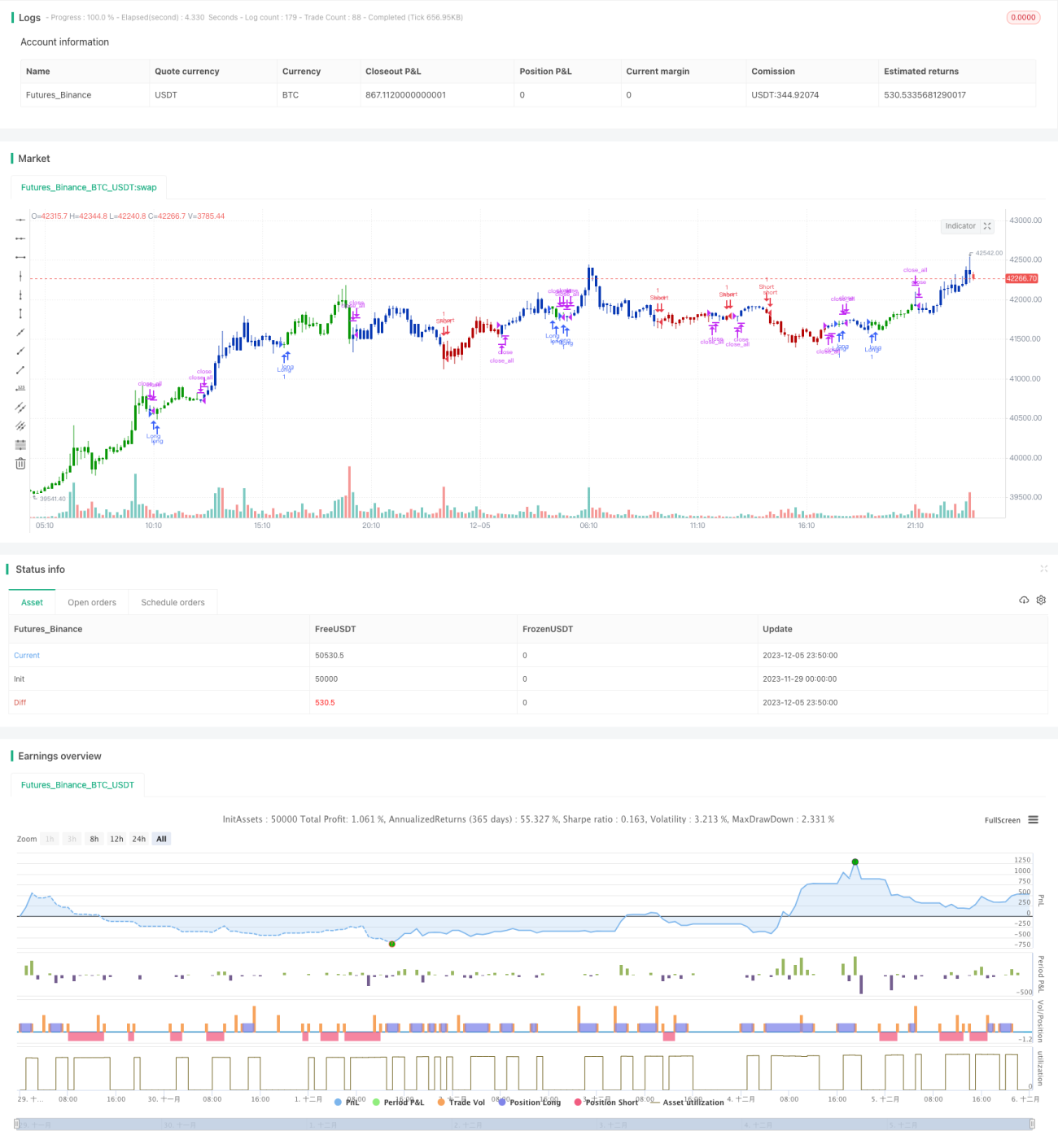

Estrategia de trading cuantitativa de dos factores

Resumen

Esta estrategia combina dos factores: la reversión 123 y el oscilador de números primos, logrando un trading cuantitativo impulsado por dos factores. Captura oportunidades de reversión a corto plazo al mismo tiempo que identifica tendencias a más largo plazo, generando un exceso de retorno de bajo riesgo.

Principio de la estrategia

La primera parte es la estrategia de reversión 123. Utiliza la característica de reversión del precio de cierre en un período de 2 días para determinar puntos de compra y venta. Cuando el precio de cierre sube durante 2 días consecutivos y la línea K lenta está por debajo de 50, se considera que hay una corrección excesiva, generando una señal de compra. Cuando el precio de cierre baja durante 2 días consecutivos y la línea K rápida está por encima de 50, se considera que el rebote ha sido excesivo, generando una señal de venta.

La segunda parte es la estrategia del oscilador de números primos. Este indicador calcula el número primo más cercano al precio actual dentro de un rango de precios especificado y muestra la diferencia con el precio actual. Un valor positivo indica que el precio actual está cerca del límite superior del número primo, mientras que un valor negativo indica que está cerca del límite inferior. La tendencia se juzga según la diferencia, y se combina con la señal de reversión 123 para generar la señal de trading final.

La regla de combinación de las señales de trading de las dos subestrategias es: si las señales son coincidentes, se genera una señal de trading real; si las señales son opuestas, no se abre posición.

Análisis de ventajas

Esta estrategia combina dos factores, considerando tanto el efecto de reversión a corto plazo como las características de tendencia a largo plazo, evaluando el mercado desde múltiples ángulos y mejorando la capacidad de resistencia al riesgo de la estrategia.

En comparación con una estrategia de momentum puro, esta estrategia puede utilizar el factor de reversión para detener pérdidas o abrir posiciones inversas de manera oportuna durante caídas repentinas del precio causadas por eventos imprevistos, controlando eficazmente el riesgo intradía.

En comparación con una estrategia de reversión pura, esta estrategia introduce el oscilador de números primos para juzgar la dirección de la tendencia, evitando el sobrecomercio causado por cambios frecuentes de reversión.

Análisis de riesgos

El mayor riesgo de esta estrategia radica en los conflictos de señales entre los dos factores. Cuando la reversión 123 muestra signos de sobrecompra o sobreventa y genera una señal de reversión, mientras que el oscilador de números primos indica que todavía hay tendencia, realizar directamente una operación de reversión podría generar pérdidas.

Para controlar este riesgo, la estrategia añade una lógica de juicio adicional: solo se genera una señal de trading real cuando las señales de ambos factores son coincidentes. Sin embargo, esto también puede hacer que se pierdan algunas oportunidades de trading.

Direcciones de optimización

-

Optimizar los parámetros del indicador Estocástico para encontrar una combinación de parámetros de reversión más adecuada para activos específicos.

-

Optimizar el parámetro de tolerancia porcentual del oscilador de números primos para reducir el ruido en las operaciones.

-

Agregar una estrategia de stop-loss para evitar que las pérdidas se amplíen en movimientos unidireccionales.

-

Incorporar un módulo de gestión de posición para ajustar el tamaño de la posición según diferentes condiciones del mercado.

-

Incorporar modelos de aprendizaje automático para evaluar la credibilidad de las señales de ambos factores, reduciendo la probabilidad de conflictos de señales.

Conclusión

Esta estrategia combina con éxito el factor de reversión a corto plazo con el factor de tendencia a largo plazo, logrando un trading cuantitativo de bajo riesgo. Utiliza eficazmente los dos factores para filtrar el ruido en las operaciones y establece una lógica de juicio adicional para controlar el riesgo, siendo una estrategia práctica de rendimiento estable. En el futuro, se continuará optimizando los parámetros y ampliando funcionalidades para que la estrategia se adapte mejor a las características del mercado real.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1