Estrategia combinada de RSI y RSI estocástico

Resumen

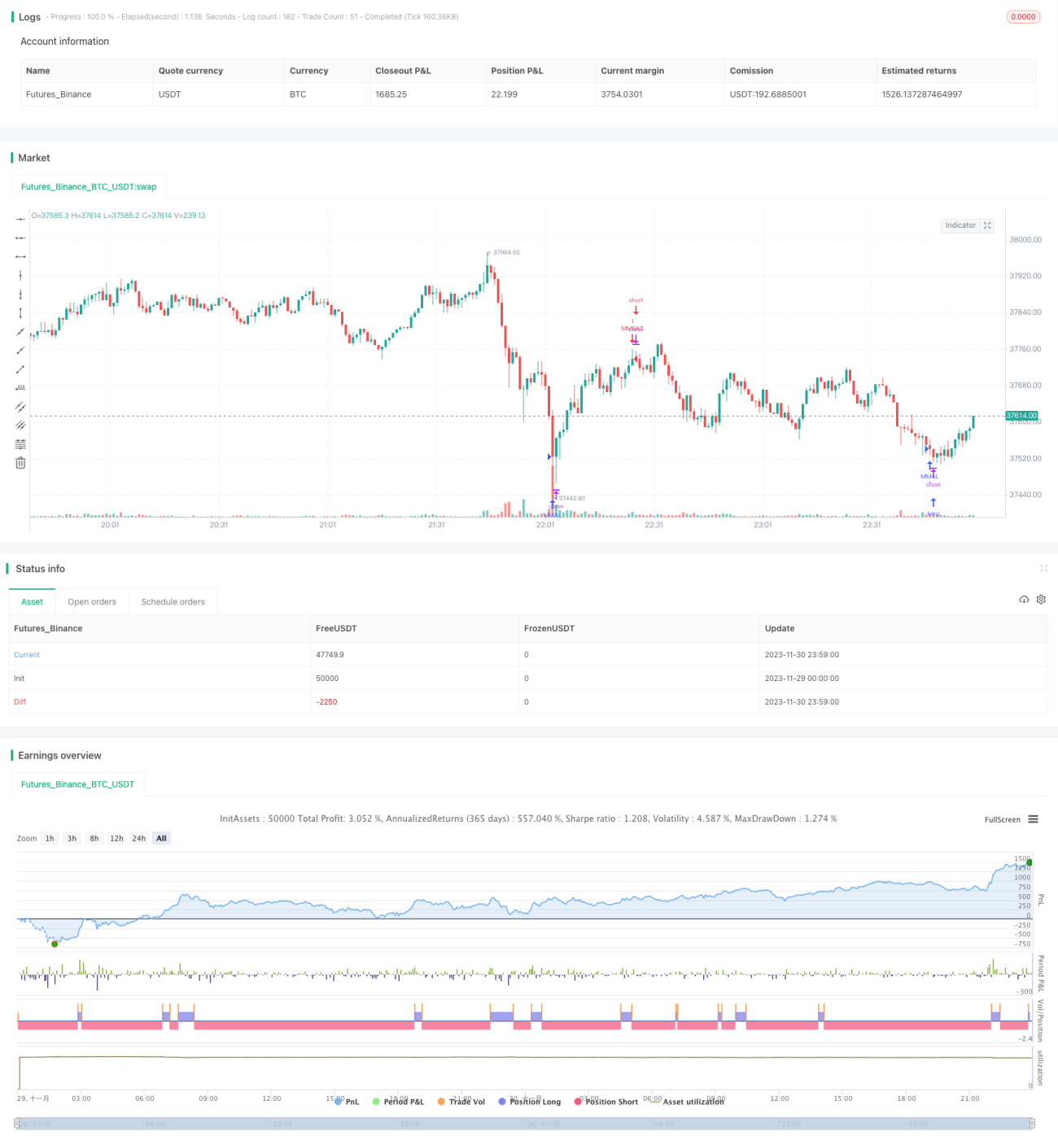

El nombre de esta estrategia es Estrategia Combinada de RSI y RSI Estocástico. Combina las ventajas del Índice de Fuerza Relativa (RSI) y el RSI Estocástico, con el objetivo de detectar oportunidades de sobrecompra y sobreventa. La estrategia se aplica en gráficos de 5 minutos y funciona bien en los pares EOS/BTC y BTC/USDT, pero no es adecuada para todas las criptomonedas.

Principio de la Estrategia

Esta estrategia utiliza simultáneamente el indicador RSI y el RSI Estocástico. La longitud del RSI es de 10 períodos, la línea de sobrecompra está en 60 y la línea de sobreventa en 20. Los parámetros del RSI Estocástico incluyen un período de suavizado de 3 para la línea K, un período de suavizado de 3 para la línea D, una longitud de cálculo del RSI de 14, y una longitud de cálculo del RSI Estocástico de 14. Cuando los valores K y D del RSI Estocástico están ambos por debajo de 20, se considera sobreventa; cuando ambos están por encima de 80, se considera sobrecompra. La estrategia genera señales de trading en estos momentos de sobrecompra o sobreventa.

Análisis de Ventajas

Esta estrategia combina las ventajas del indicador RSI y el RSI Estocástico. El RSI puede identificar eficazmente situaciones de sobrecompra y sobreventa. El RSI Estocástico, al incorporar un indicador de momento, puede detectar los puntos de inflexión de precios más tempranamente. La combinación de ambos funciona mejor, ya que considera tanto la información de sobrecompra/sobreventa de precios como el factor de momento, lo que permite generar señales de trading en momentos más oportunos.

Análisis de Riesgos

Esta estrategia puede presentar el riesgo de un número excesivo de operaciones y una amplitud insuficiente. La solución es ajustar adecuadamente los parámetros, reducir la frecuencia de las operaciones y seleccionar instrumentos con mayor amplitud de movimiento. Además, las comisiones de trading también afectarán la rentabilidad final. Se recomienda elegir plataformas de trading con comisiones bajas o aumentar el tamaño de las posiciones de manera adecuada.

Direcciones de Optimización

Los parámetros de esta estrategia pueden optimizarse aún más, como ajustar los parámetros del RSI, del RSI Estocástico, los umbrales de sobrecompra/sobreventa, etc. Además, se puede considerar la combinación con otros indicadores para filtrar señales, como el indicador de media móvil EMA, mejorando así la calidad de las señales. También se puede probar una combinación de múltiples instrumentos, aprovechando las correlaciones entre diferentes activos para obtener una rentabilidad general más estable.

Conclusión

Esta estrategia integra las ventajas del indicador RSI y del RSI Estocástico, pudiendo generar señales de trading en situaciones relativas de sobrecompra o sobreventa. Los parámetros de la estrategia pueden optimizarse aún más, las reglas de trading pueden ajustarse según diferentes instrumentos, y también se puede considerar su uso combinado con otras estrategias o indicadores. En general, esta estrategia es adecuada para traders cuantitativos que buscan oportunidades de trading a corto plazo.

- 1