Estrategia de trading cuantitativa basada en StochRSI

Resumen

Esta estrategia se basa en el indicador StochRSI. Utiliza principalmente el StochRSI para identificar condiciones de sobrecompra y sobreventa, combinado con el RSI para filtrar señales falsas. Cuando el StochRSI muestra una zona de sobreventa, se abre una posición larga; cuando muestra una zona de sobrecompra, se abre una posición corta, con el objetivo de obtener ganancias.

Principio de la Estrategia

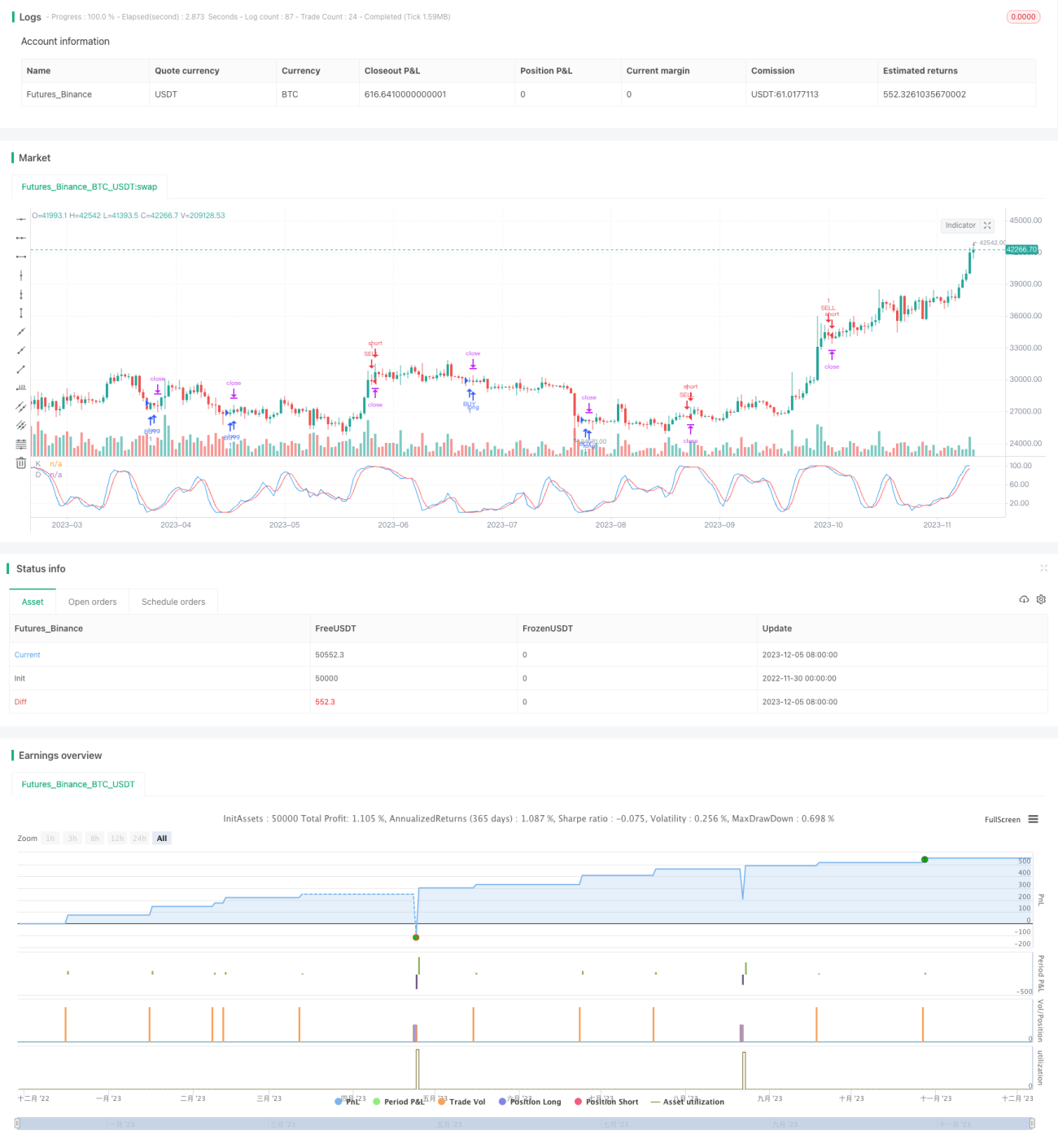

La estrategia aplica principalmente el indicador StochRSI para identificar las zonas de sobrecompra y sobreventa del mercado. El StochRSI se compone de dos líneas: la línea K y la línea D. La línea K refleja la posición del valor actual del RSI dentro del rango de precios del RSI en un período reciente, mientras que la línea D es la media móvil de la línea K. Cuando la línea K cruza por encima de la línea D, se considera una zona de sobreventa, momento en el que se puede abrir una posición larga; cuando la línea K cruza por debajo de la línea D, se considera una zona de sobrecompra, momento en el que se puede abrir una posición corta.

En concreto, la estrategia primero calcula el valor del RSI con una longitud de 14, y luego aplica el StochRSI sobre el RSI. Los parámetros del StochRSI se establecen con una longitud de 14, un período de suavizado de la línea K de 3, y la línea D también de 3. Cuando la línea K cruza por encima del nivel de sobreventa definido por el usuario (por defecto 1), se abre una posición larga; cuando la línea K cruza por debajo del nivel de sobrecompra definido por el usuario (por defecto 99), se abre una posición corta.

Además, la estrategia incorpora parámetros de stop loss y take profit. El stop loss por defecto es 10000; el take profit se basa en un trailing stop configurable, con un trailing por defecto de 300 puntos y un desplazamiento de 0.

Análisis de Ventajas

- El uso del StochRSI para identificar zonas de sobrecompra y sobreventa es más fiable que el RSI solo.

- La combinación con el RSI filtra señales falsas, evitando rupturas engañosas.

- Se establecen mecanismos de stop loss y take profit para controlar el riesgo.

Análisis de Riesgos

- El indicador StochRSI puede generar señales falsas.

- Es necesario configurar adecuadamente los parámetros de sobrecompra y sobreventa; de lo contrario, se pueden producir operaciones erróneas.

- Un stop loss demasiado ajustado puede activarse fácilmente, mientras que un take profit demasiado amplio puede limitar las ganancias potenciales.

Para mitigar estos riesgos, se pueden utilizar períodos de parámetros más largos o combinar con otros indicadores para filtrar señales, ajustar los niveles de sobrecompra y sobreventa según el mercado, y probar diferentes parámetros de stop loss y take profit.

Direcciones de Optimización

- Se puede considerar la combinación con otros indicadores, como MACD, Bandas de Bollinger, etc., para filtrar señales falsas.

- Se pueden probar diferentes configuraciones de períodos de parámetros para adaptarse a más condiciones de mercado.

- Se puede optimizar el stop loss y el take profit mediante múltiples pruebas en backtesting para encontrar los parámetros óptimos.

Resumen

Esta estrategia opera identificando zonas de sobrecompra y sobreventa mediante el indicador StochRSI. En comparación con el RSI solo, el StochRSI, al incorporar la idea del KDJ, puede identificar puntos de inflexión con mayor precisión. Además, combina el RSI para filtrar señales falsas e incluye stop loss y take profit para controlar el riesgo. Todavía hay un amplio margen de optimización, ya sea combinándolo con otros indicadores o ajustando los parámetros.

- 1