Estrategia de cruce dorado de absorción baja con ruptura de volumen reducido y reversión de momentum

Resumen

Esta estrategia se basa en señales de ruptura de los pivotes de Camarilla, combinadas con el indicador RSI como oportunidad de compra en niveles bajos, formando una estrategia avanzada de inversión de momento y compra en caídas. Cuando el precio supera un pivote de Camarilla se genera una señal de trading, y el RSI en zona baja confirma la oportunidad de acumulación, tratándose de una estrategia avanzada de inversión de momento.

Principio de la estrategia

La señal principal de la estrategia proviene de los pivotes de Camarilla. Estos se calculan basándose en el rango de precios del día anterior, divididos en pivotes S1 a S5 y R1 a R5. Cuando el precio supera al alza el pivote S1 se genera una señal de compra, y cuando rompe a la baja el pivote R1 se genera una señal de venta. Además, se combina el indicador RSI para determinar si el mercado está en condición de sobreventa, lo que aumenta la probabilidad de éxito en la entrada.

En concreto, la estrategia primero calcula los pivotes de Camarilla utilizando el máximo, mínimo y cierre del día anterior. Luego evalúa si el precio de cierre ha superado algún pivote para generar la señal de trading. Simultáneamente, verifica si el RSI se encuentra en un nivel bajo (por debajo de 30, considerado sobreventa). Solo cuando se cumple la ruptura del pivote y el RSI está por debajo de 30 se genera una señal de trading válida. Una señal larga se produce al superar al alza el pivote S1, y una señal corta al romper a la baja el pivote R1.

Por ejemplo, si el precio del día anterior osciló entre 10 y 11, y el cierre de hoy supera 11.05 (pivote S1) mientras el RSI marca 20, se genera una señal de compra. Si el cierre de hoy rompe 10.95 (pivote R1) con RSI en 20, se genera una señal de venta. Así, la estrategia fusiona las ventajas de las señales de ruptura y de sobreventa.

Análisis de ventajas

La mayor ventaja de esta estrategia es su capacidad para identificar oportunidades de sobreventa y reversión. Los pivotes de Camarilla por sí mismos capturan niveles importantes de soporte y resistencia. Al combinarlos con el RSI para determinar el momento de reversión, se puede ubicar con precisión el suelo del mercado, evitando comprar en subidas o vender en bajadas. Se trata de una estrategia de ruptura de nivel avanzado.

Además, los pivotes se calculan de forma dinámica, ajustándose a los cambios de precio. A diferencia de los indicadores técnicos tradicionales, no requieren parametrización fija. La estrategia hereda la flexibilidad del análisis de pivotes. Asimismo, las oportunidades de reversión son relativamente claras, reduciendo señales falsas frecuentes.

Análisis de riesgos

El mayor riesgo de esta estrategia es que el precio pueda realizar una ruptura falsa. Aunque se combina el RSI para confirmar la condición de sobreventa, el precio podría revertirse después de superar el pivote, lo que provocaría que el stop loss sea alcanzado.

Otro riesgo es la posible falla del indicador RSI. Incluso si el activo está sobrevendido, el RSI podría no descender por debajo de 30, impidiendo que se genere una señal de trading y perdiendo así la oportunidad de reversión. Para mitigar este riesgo, se puede optimizar la parametrización del RSI.

Direcciones de optimización

La estrategia puede mejorarse en varios aspectos:

- Optimizar los parámetros del RSI. Probar diferentes niveles de sobreventa, por ejemplo, si es mejor 30 o 20.

- Agregar otros indicadores como KDJ para confirmar aún más la fiabilidad de las señales de reversión.

- Probar diferentes pivotes de Camarilla. Usar solo S1 y R1 para reducir la probabilidad de falsas rupturas.

- Optimizar la estrategia de stop loss. Configurar el stop loss basado en el ATR o utilizar el pivote roto como nivel de stop.

- Probar distintos tipos de activos y contratos (índices, forex, materias primas, etc.). Los parámetros deberán ajustarse según cada uno.

Resumen

Esta estrategia pertenece al tipo avanzado de ruptura con inversión de momento. Utiliza los pivotes de Camarilla para detectar señales de ruptura y el RSI para determinar condiciones de sobreventa. Su principal fortaleza es identificar oportunidades de reversión, y su mayor riesgo son las falsas rupturas. Mediante la optimización de parámetros y una adecuada gestión de riesgos, se puede mejorar la estabilidad y rentabilidad de la estrategia.

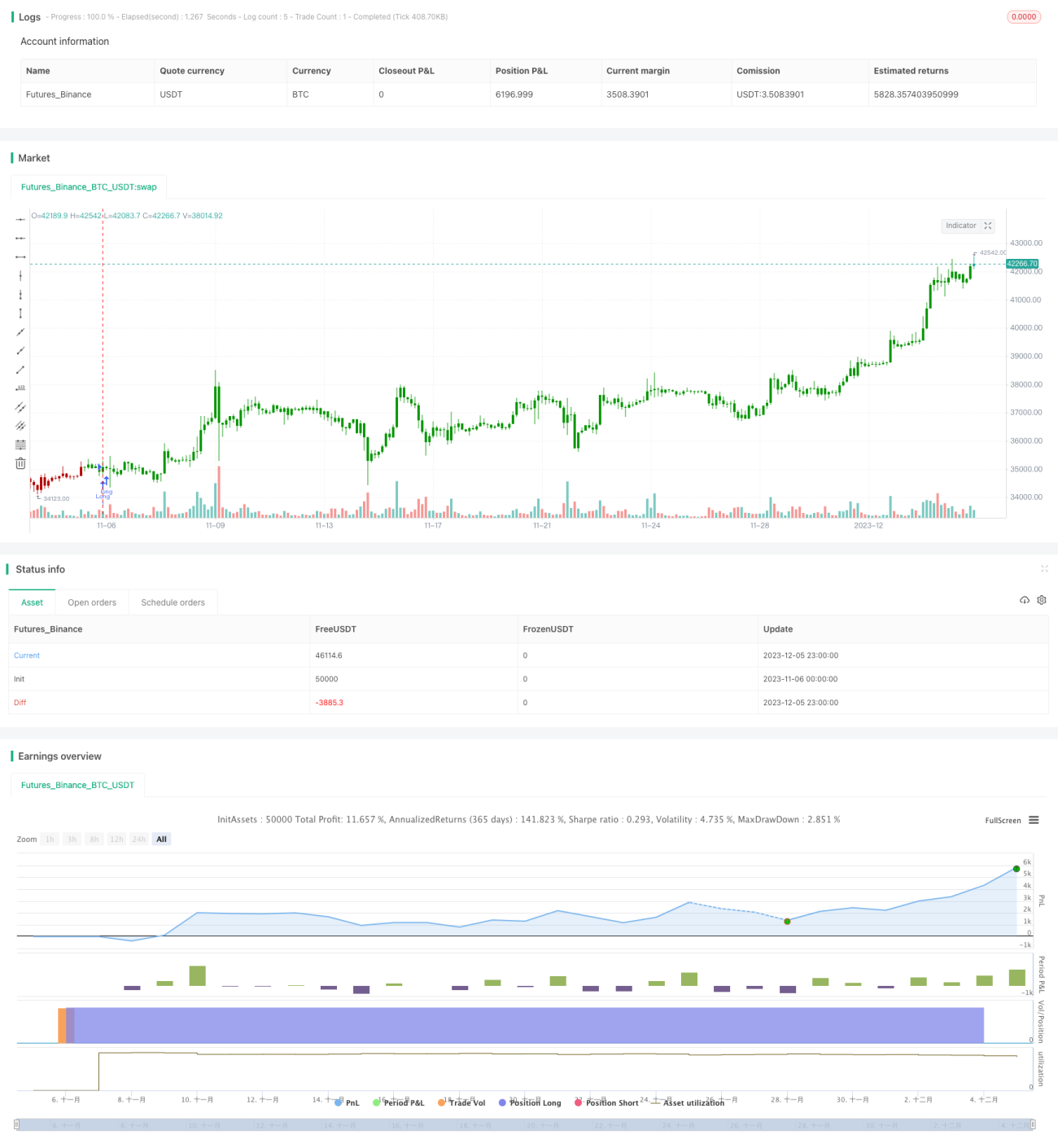

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/05/2020

// Pivot point studies highlight prices considered to be a likely turning point- 1