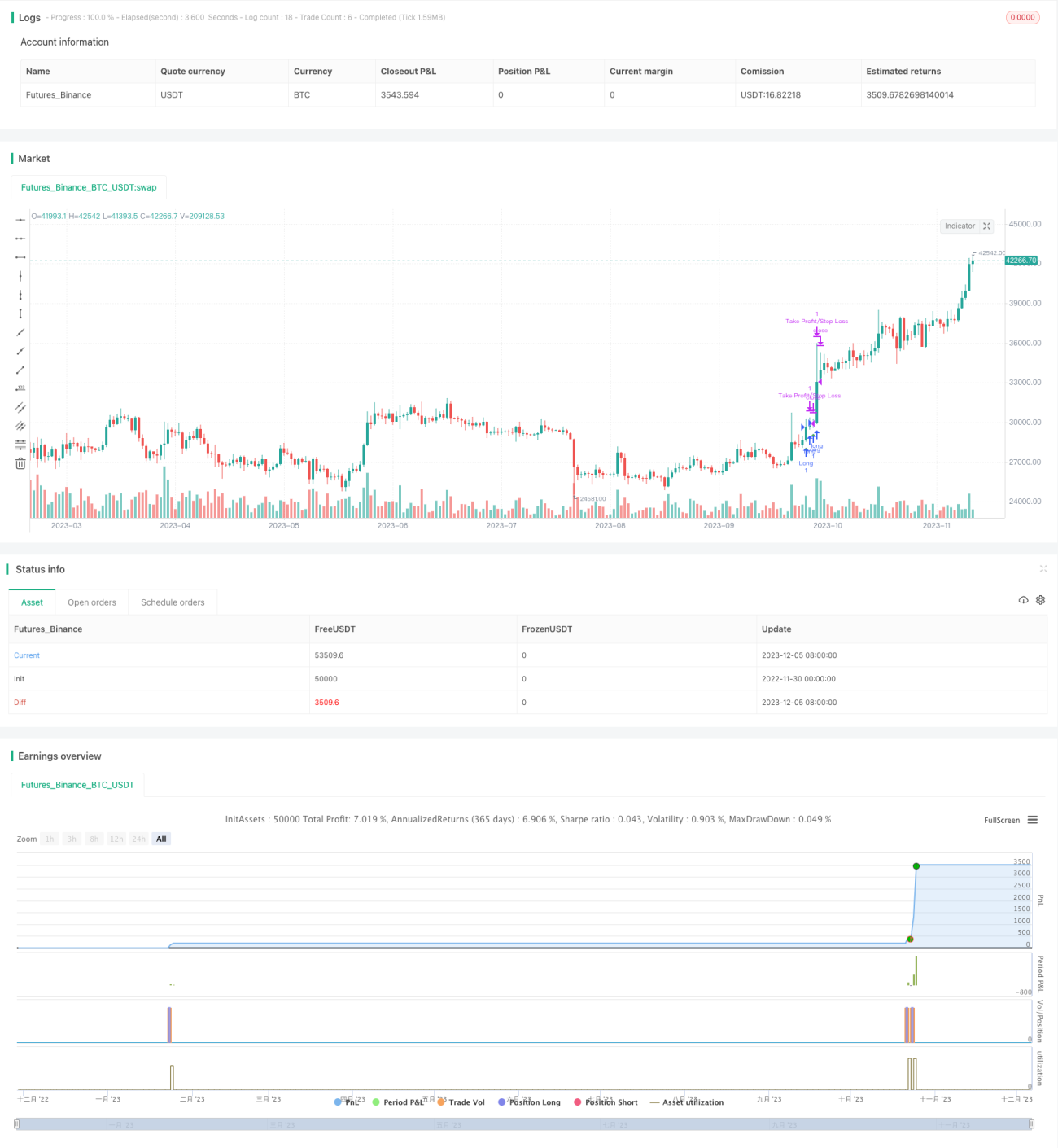

Estrategia de trading de oro con EMA basada en los indicadores SAR y CCI

Resumen

Esta estrategia es una estrategia de trading para el oro en M5 basada en la combinación de los indicadores SAR, CCI y EMA. Utiliza de manera integral tres indicadores técnicos diferentes para identificar la dirección de la tendencia del oro y las condiciones de sobrecompra/sobreventa, con el objetivo de capturar las oportunidades de trading que surgen durante los retrocesos intermedios.

Principio de la estrategia

-

El indicador SAR se utiliza para determinar la dirección de la tendencia del oro y los posibles puntos de reversión. Cuando el punto SAR desciende y cruza el precio, indica la formación de una tendencia alcista; cuando el punto SAR asciende y cruza el precio, indica la formación de una tendencia bajista.

-

El indicador CCI se utiliza para evaluar las condiciones de sobrecompra/sobreventa del mercado. Cuando el CCI es superior a 100, indica un fortalecimiento de la tendencia alcista; cuando el CCI es inferior a -100, indica un fortalecimiento de la tendencia bajista.

-

La combinación de las medias móviles exponenciales (EMA) rápida y lenta se utiliza para identificar los puntos de inflexión a corto y medio plazo del precio. Cuando la EMA rápida sube, favorece las posiciones largas; cuando la EMA rápida baja, favorece las posiciones cortas.

-

Regla de entrada específica: cuando el indicador SAR cruza al alza la EMA de 5 minutos y el CCI es superior a 100, se abre una posición larga en oro; cuando el indicador SAR cruza a la baja la EMA de 5 minutos y el CCI es inferior a -100, se abre una posición corta en oro.

-

Reglas de stop loss y take profit: el take profit se sitúa en el precio de apertura más 7 puntos, y el stop loss se sitúa en la EMA de 1 minuto.

Análisis de las ventajas de la estrategia

-

La estrategia utiliza tres indicadores para identificar la dirección de la tendencia y los soportes/resistencias importantes, lo que aumenta la probabilidad de obtener beneficios.

-

El indicador CCI puede filtrar eficazmente las rupturas falsas comunes. La combinación de los puntos de reversión del SAR con el juicio de la dirección de la tendencia evita la apertura repetida de posiciones en mercados laterales.

-

El cruce de las EMAs rápida y lenta, combinado con el indicador SAR, permite identificar eficazmente las oportunidades de trading de bajo riesgo que ofrecen los ajustes de precios a corto plazo.

-

Los parámetros de la estrategia han sido optimizados, adecuados para productos de alta volatilidad como el oro, y también aplicables a cuentas pequeñas.

Análisis de riesgos

-

La estrategia se basa principalmente en indicadores técnicos. Si se produce un evento de cisne negro significativo, la probabilidad de fallo de los indicadores técnicos es alta.

-

El oro, como producto de alta volatilidad, tiene el stop loss fijado en la EMA, que podría ser superado, causando pérdidas significativas en una sola operación.

-

Tanto el CCI como el SAR pueden generar señales falsas, lo que podría provocar pérdidas innecesarias.

-

En condiciones de mercado extremadamente volátiles, aumenta la probabilidad de fallo de la plataforma de trading, lo que podría impedir la ejecución del stop loss.

Direcciones de optimización

-

Se pueden probar diferentes combinaciones de parámetros para optimizar los del CCI, adaptándolos mejor a las características del oro.

-

Se pueden incorporar más indicadores, como patrones de velas o Bandas de Bollinger, para mejorar la estabilidad de la estrategia.

-

Se puede utilizar el aprendizaje automático u otros métodos para optimizar dinámicamente los parámetros del SAR, permitiéndole adaptarse mejor a los cambios del mercado.

-

Se pueden probar diferentes métodos de stop loss, como el trailing stop, para reducir la probabilidad de que el stop loss sea superado.

-

Se puede optimizar la gestión del capital, por ejemplo, mediante un tamaño de lote fijo o un ajuste dinámico del volumen de operaciones, para controlar las pérdidas por operación.

Conclusión

En general, esta estrategia es una estrategia de trading de oro relativamente estable. Combina múltiples indicadores para identificar la dirección de la tendencia, los niveles importantes de soporte/resistencia y las zonas de sobrecompra/sobreventa. Abre posiciones durante los retrocesos, aprovechando la alta volatilidad del oro para obtener beneficios. Además, los parámetros de la estrategia han sido optimizados, lo que la hace adecuada para el trading en cuentas pequeñas. Sin embargo, la estrategia también conlleva ciertos riesgos, por lo que se recomienda una gestión de riesgos adecuada. Si se optimiza aún más, la estabilidad y la rentabilidad de la estrategia tienen un gran margen de mejora.

- 1