Estrategia de trading cuantitativo basada en números aleatorios

Resumen

La idea central de esta estrategia es utilizar números aleatorios para simular eventos probabilísticos como lanzar una moneda o un dado, y según el resultado del evento decidir si ir largo o corto, realizando así operaciones aleatorias. Esta estrategia de trading puede utilizarse para pruebas de simulación o como marco base para desarrollar estrategias más complejas.

Principio de la estrategia

-

Se simula un evento aleatorio mediante la variable

flip, y en función del tamaño del número aleatoriocoinLabelse decide si ir largo o corto. -

Se utilizan

riskyratiopara establecer los niveles de stop-loss y take-profit. -

Según el número máximo de períodos configurado, se activa aleatoriamente la siguiente señal de operación.

-

Mediante la variable

plotBoxse controla si se muestran los cuadros de cierre de posición. -

Las variables

stoppedOutytakeProfitse utilizan para detectar si se ha alcanzado el stop-loss o el take-profit. -

Se proporciona una función de backtesting para evaluar el rendimiento de la estrategia.

Análisis de ventajas

-

El código tiene una estructura clara, fácil de entender y de realizar desarrollos secundarios.

-

Interfaz de usuario amigable, todos los parámetros se pueden ajustar a través de la interfaz gráfica.

-

Alta aleatoriedad, no se ve afectada por las fluctuaciones del mercado, alta fiabilidad.

-

Es posible obtener mejores tasas de retorno mediante la optimización de parámetros.

-

Se puede utilizar como demostración o prueba de otras estrategias.

Análisis de riesgos

-

El trading aleatorio no puede realizar juicios sobre el mercado, lo que conlleva cierto riesgo de rentabilidad.

-

No es posible determinar la combinación óptima de parámetros, requiere pruebas repetidas.

-

Existe el riesgo de sobrecorrelación debido a señales aleatorias demasiado frecuentes.

-

Se recomienda combinar mecanismos de stop-loss y take-profit para controlar el riesgo.

-

Se puede reducir el riesgo alargando adecuadamente el intervalo entre operaciones.

Direcciones de optimización

-

Combinar factores más complejos para generar señales aleatorias.

-

Añadir más instrumentos de trading para ampliar el alcance de las pruebas.

-

Optimizar la interacción de la interfaz de usuario y añadir funciones de control de la estrategia.

-

Proporcionar más herramientas de prueba e indicadores para facilitar la optimización de parámetros.

-

Puede utilizarse como componente de señales de trading o stop-loss/take-profit para integrarse en otras estrategias.

Conclusión

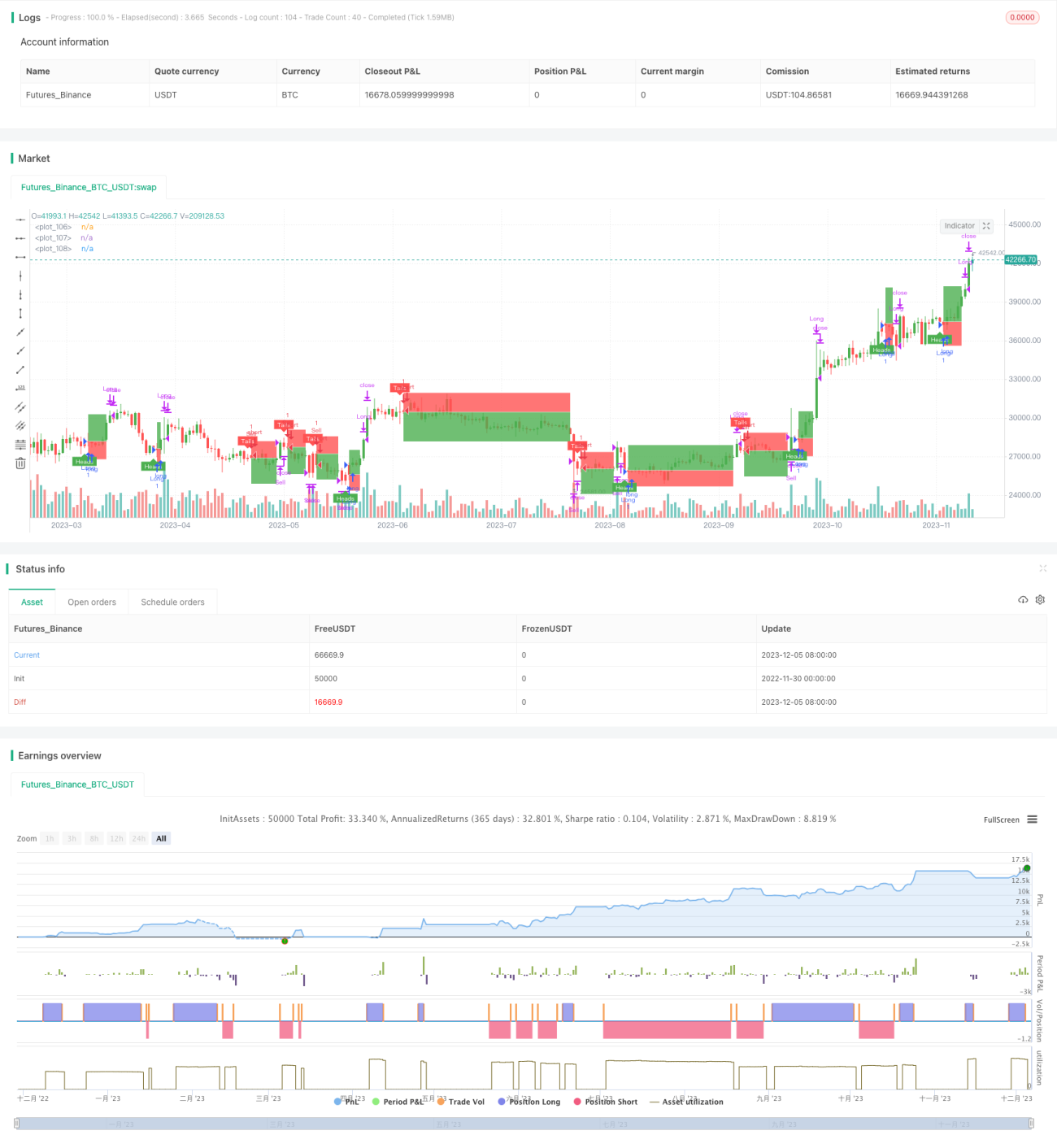

El marco general de esta estrategia es completo. Genera señales de trading basadas en eventos aleatorios, con una alta fiabilidad. Además, ofrece funciones de ajuste de parámetros, backtesting y representación gráfica. Puede utilizarse tanto para que los principiantes prueben el desarrollo de estrategias como módulo base para otras estrategias. Con una optimización adecuada, el rendimiento de la estrategia puede destacar aún más.

- 1