Estrategia de ruptura de precio con reversión de doble media móvil

Resumen

La estrategia de ruptura de precios con doble media móvil y reversión combina dos señales de trading duales para encontrar momentos de entrada de mayor calidad. Primero, utiliza la media móvil de 9 días y sus bandas superior e inferior para construir un marco básico de ruptura. Luego, aplica el patrón 123 para determinar la dirección de la oportunidad e introduce el filtro del oscilador estocástico, formando reglas de entrada más estrictas. Este método de filtrado combinado reduce efectivamente la frecuencia de trading mientras garantiza la calidad de las señales, siendo adecuado para posiciones a medio y largo plazo.

Principio de la Estrategia

La estrategia de ruptura de precios con doble media móvil y reversión se compone de dos subestrategias.

La primera subestrategia es la identificación del patrón 123. Utiliza la relación de los precios de cierre de los últimos dos días para determinar la posible dirección de ruptura futura. Si el precio de cierre de hoy es mayor que el de ayer, y el de ayer fue menor que el de anteayer, se considera una señal de compra; si el precio de cierre de hoy es menor que el de ayer, y el de ayer fue mayor que el de anteayer, se considera una señal de venta. Este patrón refleja un punto de inflexión clave en el que el sentimiento a corto plazo pasa de pesimista a optimista o viceversa. Aquí, el oscilador estocástico se utiliza para verificar las señales de compra/venta; solo cuando el oscilador estocástico también proporciona la señal correspondiente de sobrecompra o sobreventa, se genera la señal de operación real.

La segunda subestrategia es la ruptura del canal de media móvil desplazada. Primero calcula la media móvil exponencial de un período específico (por ejemplo, 9 días), luego agrega un porcentaje por encima y por debajo para formar las bandas superior e inferior del canal. Si el precio cruza por encima de la banda superior, se genera una señal de venta; si cruza por debajo de la banda inferior, se genera una señal de compra. La amplitud de contracción y expansión de las bandas se puede controlar mediante un factor porcentual, ajustando así la frecuencia de las señales.

Finalmente, solo cuando las direcciones de las señales de ambas subestrategias coinciden, es decir, la señal de reversión del patrón 123 y la señal de ruptura del canal son iguales, se genera una señal real para guiar la operación real. Este mecanismo de doble filtro puede eliminar muchas señales falsas, reduciendo la frecuencia de trading y asegurando una alta confiabilidad en cada operación.

Análisis de Ventajas

La estrategia de ruptura de precios con doble media móvil y reversión integra múltiples métodos de análisis y tiene las siguientes ventajas:

-

Mecanismo de doble filtro de señales, que reduce efectivamente las señales no válidas y mejora la calidad de cada operación.

-

El patrón 123 es una estrategia de reversión a corto plazo, mientras que la ruptura del canal desplazado es una estrategia de seguimiento de tendencia a medio y largo plazo. La combinación logra una cooperación entre corto, medio y largo plazo, mejorando el rendimiento.

-

Al ajustar la amplitud de las bandas superior e inferior del canal, se puede controlar libremente la frecuencia de las señales, adaptándose a diferentes preferencias de trading.

-

El uso de la media móvil de 9 días como eje central del canal hace que la elección de parámetros sea más razonable, evitando señales demasiado frecuentes.

-

La aplicación del oscilador estocástico para identificar zonas de sobrecompra/sobreventa ayuda a evitar quedar atrapado en mercados laterales.

Análisis de Riesgos

La estrategia de ruptura de precios con doble media móvil y reversión también presenta algunos riesgos, principalmente en los siguientes aspectos:

-

El mecanismo de doble filtro puede perder algunas oportunidades que una estrategia unidireccional podría capturar, existiendo cierto riesgo de señales perdidas.

-

Los puntos de compra/venta del patrón 123 no pueden eliminar por completo todas las rupturas falsas; si se aplican incorrectamente, pueden generar pérdidas.

-

Si el mercado experimenta movimientos bruscos y el stop loss no está bien configurado, se pueden producir pérdidas significativas.

-

La lógica condicional ifft es compleja; parámetros inadecuados pueden generar errores lógicos y fallos en la identificación de señales.

-

Los datos fuera de muestra pueden afectar la estabilidad de los parámetros, por lo que se requiere una optimización dinámica de los mismos.

Direcciones de Optimización

La estrategia de ruptura de precios con doble media móvil y reversión aún tiene espacio para optimización:

-

Se pueden probar diferentes tipos de medias móviles para elegir combinaciones de parámetros que generen señales de mayor calidad y estabilidad.

-

Se puede seleccionar un ancho de banda de canal más adecuado según las características de los datos de cada instrumento específico.

-

Se puede incorporar un stop loss dinámico para controlar la proporción máxima de pérdidas.

-

Se puede introducir un modelo de aprendizaje automático para optimizar dinámicamente los parámetros, haciendo la estrategia más robusta.

-

Se puede agregar un filtro de volumen o volatilidad para evitar entradas y salidas demasiado frecuentes en mercados laterales.

Conclusión

La estrategia de ruptura de precios con doble media móvil y reversión, mediante un mecanismo de filtrado de doble verificación, combina con éxito la reversión a corto plazo y el seguimiento de tendencia a medio y largo plazo para formar un sistema de trading eficiente. Puede filtrar señales no válidas de manera efectiva, seleccionar oportunidades de alta calidad para entrar, y tiene un alto grado de personalización. Como marco general, esta estrategia tiene un gran potencial de uso bajo ajuste de parámetros y optimización mediante aprendizaje automático.

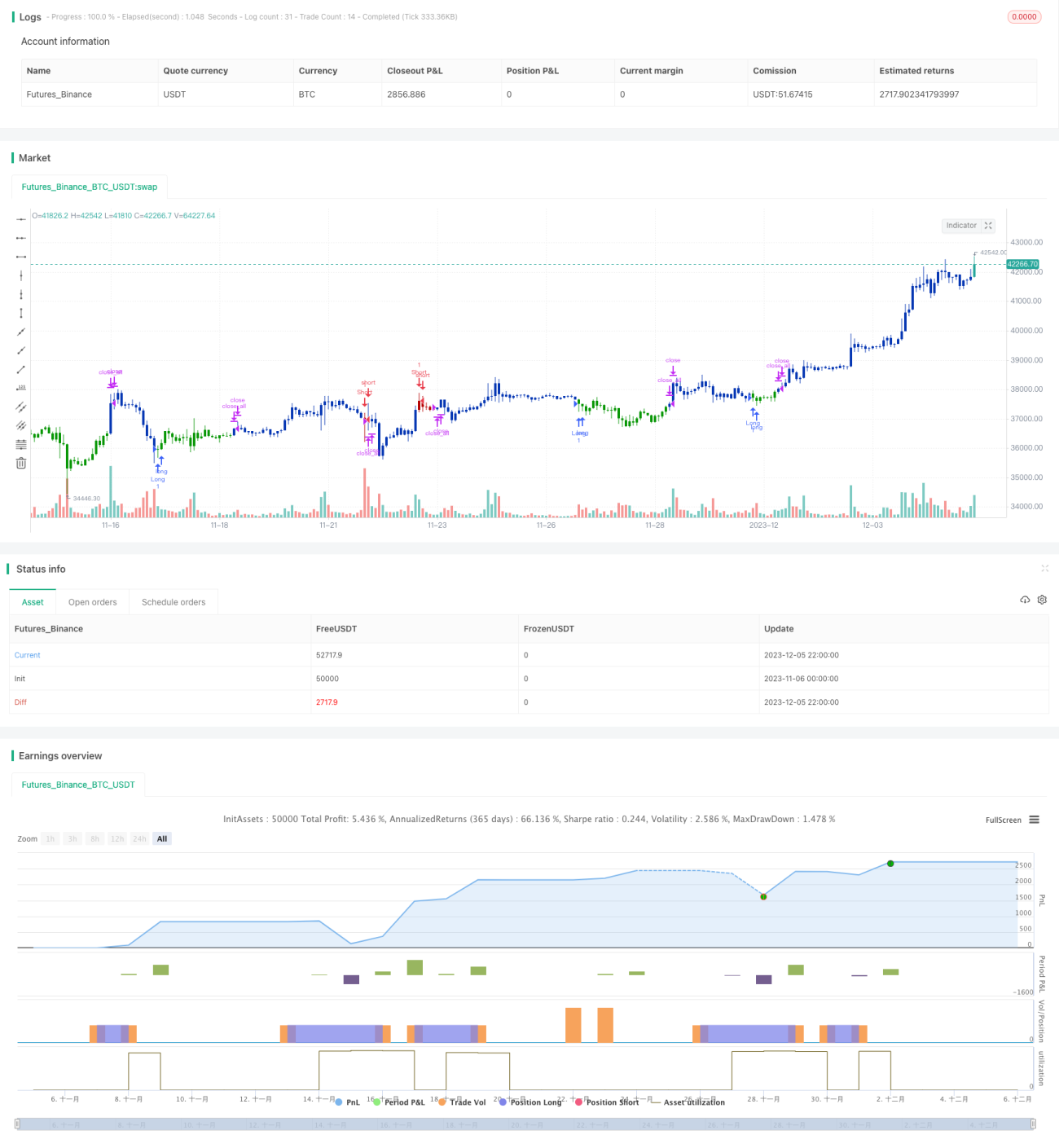

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2021

// This is combo strategies for get a cumulative signal. - 1