Estrategia cuantitativa inteligente de reversión de mínimos

Resumen

Esta estrategia es una estrategia de trading de reversión de puntos bajos inteligente y cuantitativa para criptomonedas. Utiliza múltiples marcos temporales y un indicador RSI adaptativo para identificar posibles mínimos a corto plazo en el mercado, entrando en reversión cerca de esos mínimos para obtener rendimientos excesivos.

Principio de la Estrategia

Primero, la estrategia calcula el RSI adaptativo utilizando el cambio de precio y el volumen, para identificar posibles mínimos a corto plazo en el mercado. Luego, combina la técnica de múltiples marcos temporales para confirmar la señal de mínimo en un marco temporal mayor. Se genera una señal de compra cuando la línea del RSI adaptativo cruza por encima del nivel 0.

Específicamente, el cálculo del RSI adaptativo es el siguiente: primero se calcula el cambio de precio de cada vela, luego se obtiene el volumen de esa vela, y se multiplica el cambio por el volumen para obtener la fuerza cuantificada de esa vela. Luego se aplica el cálculo del RSI a esta fuerza cuantificada, y se toma el promedio de N períodos para obtener el RSI adaptativo. Este indicador permite identificar claramente los mínimos del mercado.

Sobre esta base, la estrategia introduce la técnica de múltiples marcos temporales, juzgando las señales en un marco temporal superior para evitar interferencias del ruido a corto plazo. Cuando la media móvil de nivel superior se recupera desde un mínimo, se considera el momento de compra de esta estrategia.

Análisis de Ventajas

La mayor ventaja de esta estrategia es su capacidad para identificar con precisión los mínimos a corto plazo del mercado utilizando el RSI adaptativo, lo que proporciona señales efectivas para las operaciones de reversión en puntos bajos. Además, la incorporación de múltiples marcos temporales mejora la calidad de las señales, evitando interferencias del ruido a corto plazo.

En comparación con el RSI tradicional, el RSI adaptativo incorpora el cálculo de la fuerza cuantificada, lo que lo hace más sensible a los rápidos cambios del mercado de criptomonedas, permitiendo identificar los mínimos del mercado de manera más temprana y precisa, lo que otorga una ventaja en las operaciones de reversión.

Además, esta estrategia combina las ventajas del seguimiento de tendencia y del trading de reversión. En mercados sin una tendencia clara, puede obtener ganancias mediante operaciones de reversión. En mercados alcistas definidos, también puede seguir la tendencia.

Análisis de Riesgos

El principal riesgo de esta estrategia es que la precisión en la identificación de los mínimos no está garantizada al 100%. El mercado a menudo experimenta fluctuaciones irracionales a corto plazo. Si el mínimo continúa profundizándose, se enfrentará a un mayor riesgo de stop loss.

Además, puede haber divergencias entre los diferentes marcos temporales. Si la señal del marco temporal superior es tardía, podría generar pérdidas en las operaciones.

Para controlar el riesgo, la estrategia adopta un mecanismo de stop loss conservador y establece una toma de ganancias escalonada para optimizar gradualmente los rendimientos. También se pueden ajustar los parámetros del RSI adaptativo para mejorar la precisión en la identificación de mínimos.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del RSI adaptativo para mejorar la precisión en la identificación de mínimos del mercado. Se pueden probar diferentes períodos.

-

Agregar otros indicadores para confirmación, evitando señales falsas. Por ejemplo, combinar indicadores de volumen.

-

Optimizar el mecanismo de stop loss, manteniendo una buena relación riesgo-beneficio, ampliando adecuadamente el margen de stop loss para obtener más ganancias de tendencia.

-

Optimizar la selección de marcos temporales, asegurando la fiabilidad de las señales en marcos superiores. Se pueden probar medias móviles diarias, semanales, etc.

-

Probar el rendimiento de la estrategia en diferentes criptomonedas y seleccionar las mejores.

Conclusión

Esta estrategia cuantitativa de reversión de puntos bajos identifica posibles mínimos a corto plazo en el mercado mediante el RSI adaptativo y la técnica de múltiples marcos temporales. Su carácter de reversión le permite obtener rendimientos excesivos en condiciones de mercado inciertas. Al mismo tiempo, también puede seguir tendencias claras. Mediante una optimización continua, esta estrategia tiene el potencial de generar señales de trading más fiables y, por lo tanto, obtener rendimientos estables a largo plazo.

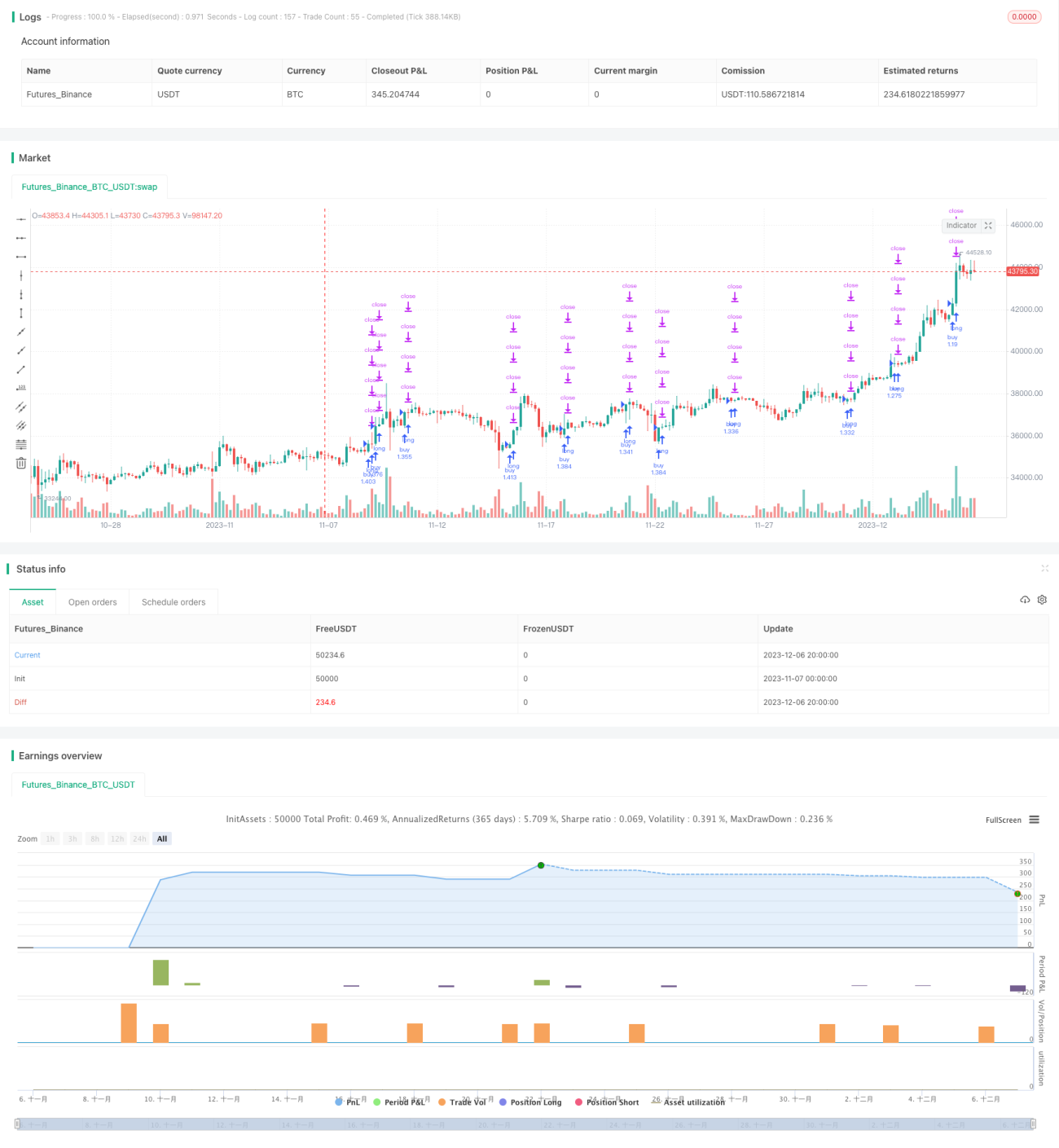

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1