Estrategia de ruptura de máximos consecutivos

Resumen

La lógica central de esta estrategia es detectar si los precios de cierre de N velas consecutivas han subido continuamente. Si es así, se abre una posición larga; si no se cumple, se cierra la posición. De esta manera se puede capturar la tendencia alcista del precio de las acciones para obtener ganancias.

Principio de la Estrategia

El indicador central de esta estrategia es nCounter, que determina si el precio ha subido comparando el precio de cierre de la vela actual con su precio de apertura.

Específicamente, si close[1] >= open[1], entonces nCounter se incrementa en 1, indicando una subida; si close[1] < open[1], nCounter se reinicia a 0. De esta forma se cuenta el número de velas consecutivas con subida.

Luego, nCounter se compara con el parámetro nLength. Cuando nCounter >= nLength, se emite una señal C1 = 1; de lo contrario, C1 = 0. Aquí nLength es el número de velas consecutivas alcistas que definimos necesarias para generar una señal.

Al recibir la señal C1 = 1, si no hay ninguna posición abierta, se ejecuta una compra (larga); si ya hay una posición larga, se mantiene.

Además, la estrategia establece condiciones de stop loss y take profit. Si el precio cae por debajo del precio de entrada en un cierto porcentaje, se cierra la posición con stop loss; si sube por encima del precio de entrada en un cierto porcentaje, se toma ganancia.

Análisis de Ventajas

Se trata de una estrategia de seguimiento de tendencia bastante típica, que presenta las siguientes ventajas:

- Permite aprovechar las oportunidades de tendencias alcistas en el precio de las acciones, adecuada como estrategia de posiciones largas.

- La señal de entrada basada en N velas consecutivas alcistas filtra eficazmente las falsas rupturas, reduciendo operaciones innecesarias.

- Establece condiciones de stop loss y take profit, lo que limita el riesgo de caídas y asegura las ganancias.

- La lógica de la estrategia es simple y clara, fácil de entender y modificar.

- Se puede ajustar la frecuencia de las operaciones modificando el parámetro nLength.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos, principalmente en los siguientes aspectos:

- Si la tendencia alcista se revierte, no se puede detener la pérdida a tiempo, lo que podría generar pérdidas significativas.

- Si el parámetro nLength se establece demasiado grande, se podrían perder buenas oportunidades de entrada.

- No considera el entorno general del mercado; mantener posiciones largas cuando el mercado cae puede generar pérdidas.

- No ajusta los parámetros según las características de cada acción, por lo que usar parámetros uniformes puede no ser adecuado para algunas acciones.

Para reducir estos riesgos, podemos establecer condiciones de stop loss más estrictas, optimizar el parámetro nLength, agregar reglas de evaluación del mercado general o probar parámetros por separado para diferentes acciones. Por supuesto, ninguna estrategia puede evitar completamente las pérdidas, y debe ajustarse a la tolerancia al riesgo del operador.

Direcciones de Optimización

Considerando los riesgos anteriores, podemos continuar optimizando la estrategia desde los siguientes aspectos:

- Incorporar stop loss dinámico o trailing stop. Esto permite ajustar el nivel de stop loss según los cambios de precio, reduciendo el riesgo de pérdidas.

- Optimizar el parámetro nLength. Se pueden realizar pruebas por separado para diferentes tipos de acciones, encontrando valores de parámetros más adecuados para cada tipo.

- Agregar evaluación del entorno del mercado. Por ejemplo, pausar las operaciones cuando el mercado general esté en baja, para evitar pérdidas adicionales por operar en contra de la tendencia.

- Incluir otros factores como el volumen de operaciones como condición auxiliar. Por ejemplo, exigir que el volumen aumente durante la subida para asegurar la validez de la ruptura.

- Establecer controles de retroceso. Como un porcentaje máximo de pérdida permitida o un número máximo de pérdidas consecutivas, que puedan detener automáticamente las pérdidas y controlar la pérdida total.

Conclusión

Esta estrategia detecta N velas consecutivas alcistas para capturar tendencias alcistas, permitiendo un seguimiento efectivo de la tendencia. Sus ventajas son una lógica simple, parámetros flexibles y la capacidad de filtrar falsas rupturas. Sin embargo, también presenta ciertos riesgos, por lo que es necesario incorporar módulos como stop loss, optimización de parámetros y evaluación del entorno para mejorarla y hacerla más completa y estable. En resumen, esta estrategia proporciona un modelo básico valioso para el trading cuantitativo, y mediante mejoras continuas puede convertirse en una herramienta de trading potente.

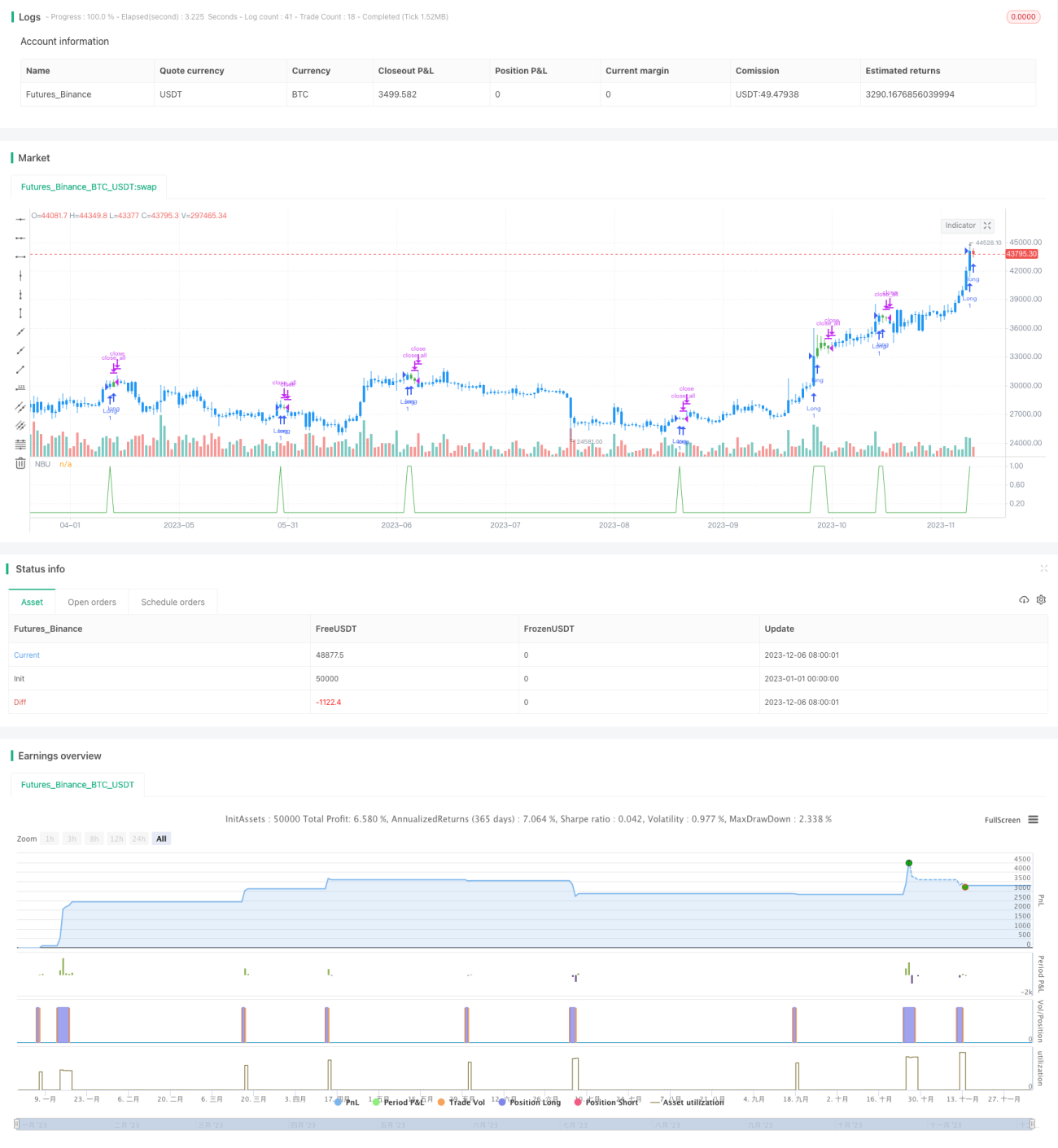

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value - 1