Estrategia de trading adaptativa de ruptura y retroceso de tortugas

Resumen

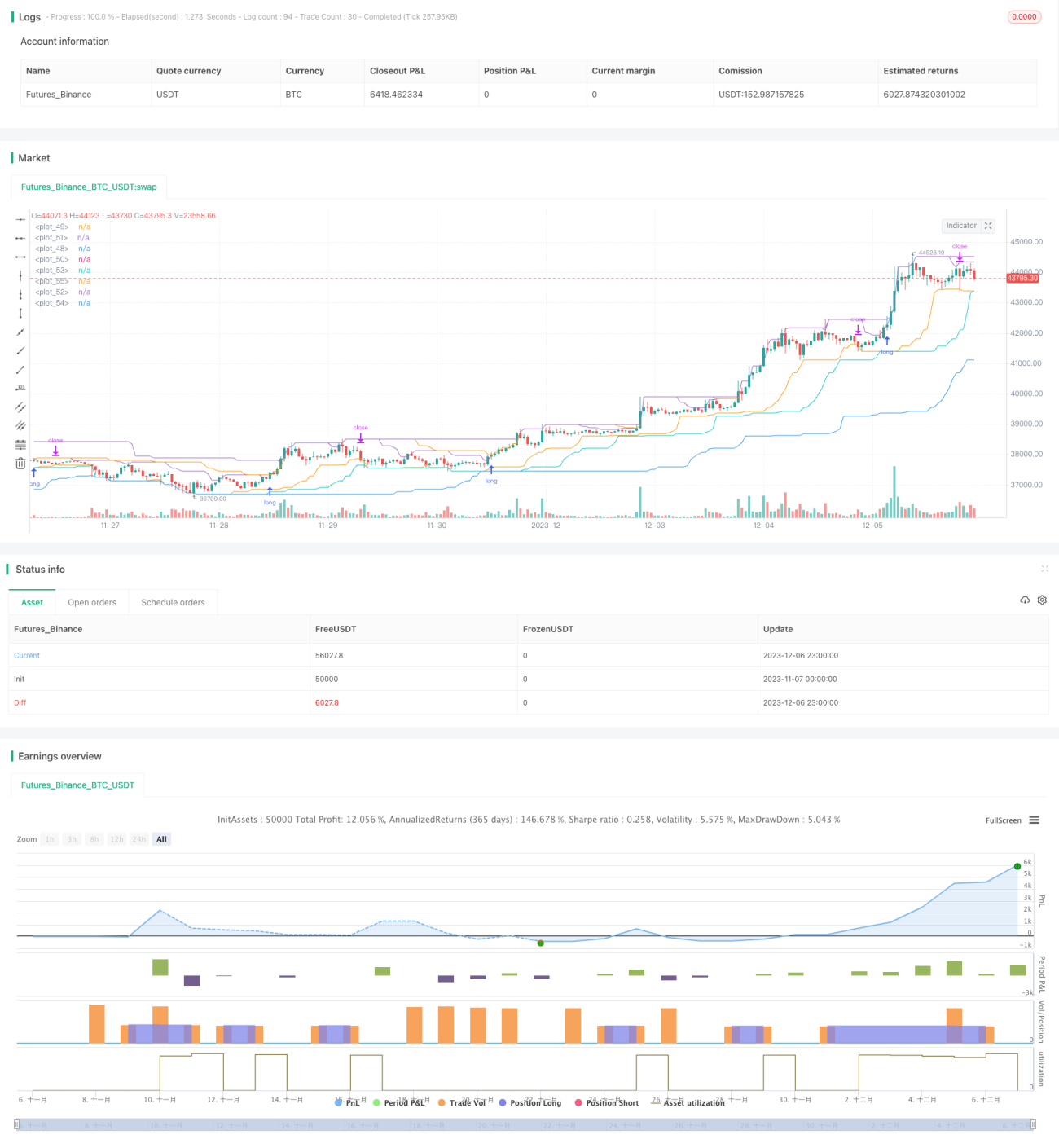

Esta estrategia se basa principalmente en el principio de ruptura de tendencia, combinado con el método de ruptura de canales, utilizando un doble carril de línea rápida y línea lenta para determinar la dirección de la tendencia. La estrategia cuenta con una doble protección tanto en las entradas por ruptura como en las salidas por retroceso, lo que permite hacer frente eficazmente a los cambios bruscos del mercado. La mayor ventaja de la estrategia es que puede monitorear en tiempo real la reducción de la cuenta, y cuando la reducción supera un cierto porcentaje, reduce activamente el tamaño de la posición. Esto permite que la estrategia controle eficazmente el riesgo de mercado y la capacidad de resistencia al riesgo de la cuenta.

Principio de la estrategia

-

Doble carril rápido y lento: Se construyen canales utilizando una línea rápida y una línea lenta. La línea rápida responde más rápidamente, mientras que la línea lenta tiene un mayor grado de suavizado. La dirección de la tendencia se determina mediante la combinación de rupturas de ambos carriles.

-

Entradas por ruptura: Cuando el precio rompe el canal alcista, se abre una posición larga; cuando rompe el canal bajista, se abre una posición corta. Se utilizan órdenes de stop loss para reducir el riesgo.

-

Salidas por retroceso: Se monitorea en tiempo real la reducción máxima. Una vez que se alcanza el punto de salida por retroceso, se cierra la posición activamente mediante un stop loss. El punto de salida por retroceso se puede ajustar según el entorno del mercado.

-

Tamaño de posición adaptativo: La cantidad de posiciones se ajusta en tiempo real según el patrimonio de la cuenta para evitar el riesgo de mercado. Cuanto mayor sea la reducción de la cuenta, menor será la posición. Mayor capacidad de resistencia al riesgo.

Ventajas de la estrategia

-

El doble carril combinado con entradas por ruptura permite determinar la tendencia con mayor precisión.

-

Mecanismo de stop loss y take profit, que controla eficazmente las pérdidas individuales.

-

Monitoreo en tiempo real de la reducción de la cuenta, ajuste activo del tamaño de la posición para reducir el riesgo de mercado.

-

El tamaño de la posición está vinculado al patrimonio de la cuenta, lo que proporciona una alta capacidad de resistencia al riesgo y permite hacer frente a cambios bruscos del mercado.

Riesgos de la estrategia

-

En mercados con fuertes oscilaciones laterales, el control de la reducción puede fallar, lo que lleva a una ampliación de las pérdidas.

-

Cuando la línea rápida entra en una zona neutral, pueden aparecer múltiples señales de ruptura no válidas.

-

La línea lenta es demasiado suave y no puede capturar oportunamente los cambios rápidos de tendencia.

-

Cuando se utilizan señales tanto alcistas como bajistas de forma combinada, existe el riesgo de quedar atrapado en posiciones en ambas direcciones.

Direcciones de optimización de la estrategia

-

Para mercados con fuertes oscilaciones laterales, se puede establecer una mayor tolerancia a la reducción para evitar un stop loss excesivo.

-

Agregar un filtro de zona neutral para evitar señales no válidas en esa zona.

-

Optimizar los parámetros del canal de la línea lenta para mejorar la velocidad de respuesta ante movimientos rápidos del mercado.

-

Agregar reglas de prioridad para la apertura de posiciones, evitando quedar atrapado en posiciones largas y cortas al mismo tiempo.

Conclusión

En general, esta estrategia es una estrategia efectiva adecuada para el trading de tendencia a medio y largo plazo. Su mayor ventaja radica en el monitoreo en tiempo real de la reducción y el ajuste dinámico de las posiciones. Esto permite que la estrategia ajuste automáticamente el tamaño de la posición, con una fuerte capacidad de adaptación al mercado. Cuando se producen cambios bruscos importantes del mercado o oscilaciones de precios, la estrategia puede reducir automáticamente el tamaño de la posición, evitando eficazmente la ampliación de las pérdidas. Esto es algo que muchas estrategias tradicionales no logran. En general, la idea de esta estrategia es novedosa y tiene una fuerte aplicabilidad práctica. Vale la pena explorarla y optimizarla para su aplicación.

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1