Estrategia clásica de trading de cruce dorado de medias móviles

Resumen

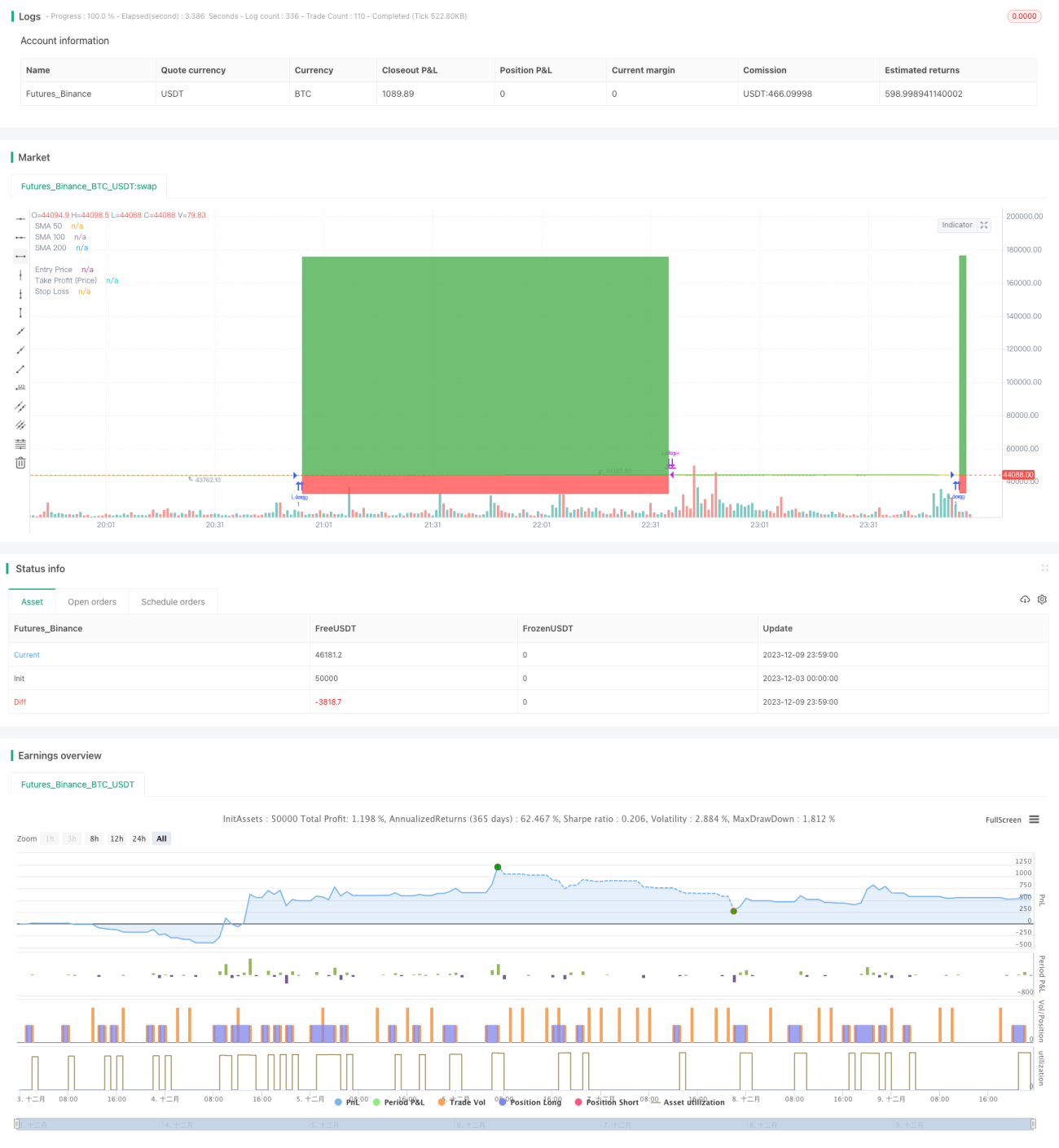

La estrategia de trading de cruce dorado de medias móviles (Golden Cross Moving Average Trading Strategy) es una estrategia de trading cuantitativa clásica. Esta estrategia utiliza medias móviles de diferentes períodos para determinar las tendencias del mercado y realizar operaciones de compra o venta. Cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo, se considera una señal de compra; cuando la media móvil de corto plazo cruza por debajo de la media móvil de largo plazo, se considera una señal de venta.

Principio de la Estrategia

Esta estrategia se basa en tres medias móviles simples (SMA) de diferentes períodos: la línea de 50 días, la línea de 100 días y la línea de 200 días. La lógica de trading específica es la siguiente:

-

Señal de entrada: Cuando la media móvil de 50 días cruza por encima de la media móvil de 100 días, se abre una posición larga.

-

Señal de salida: Cuando la media móvil de 50 días cruza por debajo de la media móvil de 100 días, se cierra la posición; o cuando el precio de cierre está por debajo de la media móvil de 100 días, se sale; o cuando la media móvil de 100 días cruza por debajo de la media móvil de 200 días, se sale.

-

Stop loss y take profit: Se establecen un take profit móvil y un stop loss fijo.

Esta estrategia aprovecha la capacidad de las medias móviles para determinar eficazmente el precio promedio del mercado. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, se considera una señal de que el mercado entra en una tendencia alcista, por lo que se abre una posición larga; cuando la media móvil de corto plazo cruza por debajo de la de largo plazo, se considera que el mercado entra en un canal bajista, por lo que se cierra la posición. De esta manera, se puede capturar eficazmente la tendencia del mercado.

Ventajas de la Estrategia

-

Operación simple y fácil de implementar. Solo se necesitan tres medias móviles de diferentes períodos para construir la lógica de esta estrategia.

-

Fuerte estabilidad. Las medias móviles tienen una función de eliminación de ruido, lo que filtra eficazmente el impacto de las fluctuaciones aleatorias del mercado en las operaciones, haciendo que las señales sean más estables y confiables.

-

Fácil de captar las grandes tendencias. Las medias móviles pueden reflejar eficazmente la tendencia del precio promedio del mercado, y los cruces entre líneas de corto y largo plazo permiten determinar cambios significativos en el mercado.

-

Alto grado de personalización. Se puede determinar la combinación de períodos de las medias móviles para lograr diferentes niveles de control de riesgo.

Riesgos de la Estrategia

-

Puede generar muchas señales falsas. Cuando las medias móviles de corto y largo plazo están muy cerca, pueden ocurrir cruces frecuentes, generando muchas señales no válidas.

-

No puede responder rápidamente a eventos inesperados. Las medias móviles responden lentamente a los cambios de precio, por lo que no pueden reaccionar en tiempo real a noticias repentinas o eventos importantes del mercado.

-

No puede obtener ganancias de las fluctuaciones de menor escala en el mercado. La característica de eliminación de ruido de las medias móviles también implica que no pueden capturar las fluctuaciones de menor escala para obtener ganancias.

-

La configuración de parámetros es subjetiva. La elección del período de las medias móviles es bastante subjetiva y depende del mercado para determinar los parámetros óptimos.

Direcciones de Optimización

-

Agregar condiciones de filtro para evitar demasiadas señales falsas. Por ejemplo, establecer un rango de fluctuación de precios como filtro, generando señales de trading solo cuando se supera un cierto umbral.

-

Combinar con otros indicadores. Por ejemplo, usar en combinación con indicadores de volatilidad o volumen, puede mejorar la precisión de las señales.

-

Agregar un módulo de optimización adaptativa. Mediante técnicas como el aprendizaje automático para optimizar dinámicamente los parámetros de período de las medias móviles, de modo que se adapten automáticamente a los cambios del entorno externo del mercado.

-

Combinar con modelos de aprendizaje profundo. Utilizar modelos de aprendizaje profundo más avanzados para reemplazar las medias móviles, que tienen una mayor capacidad de extracción de características y modelado.

Resumen

La estrategia de trading de cruce dorado de medias móviles es una estrategia típica de seguimiento de tendencias. Refleja la tendencia promedio de cambio de precios en el mercado, es simple y práctica, adecuada para principiantes. Al mismo tiempo, esta estrategia también tiene ciertas deficiencias, que se pueden optimizar desde aspectos como mejorar la calidad de las señales, combinar con otros indicadores técnicos, introducir mecanismos adaptativos, etc., para que la estrategia se adapte a entornos de mercado más complejos. En general, esta estrategia tiene un alto valor de referencia y aprendizaje.

- 1