Estrategia de stop loss circular con ruptura de resistencia

Resumen

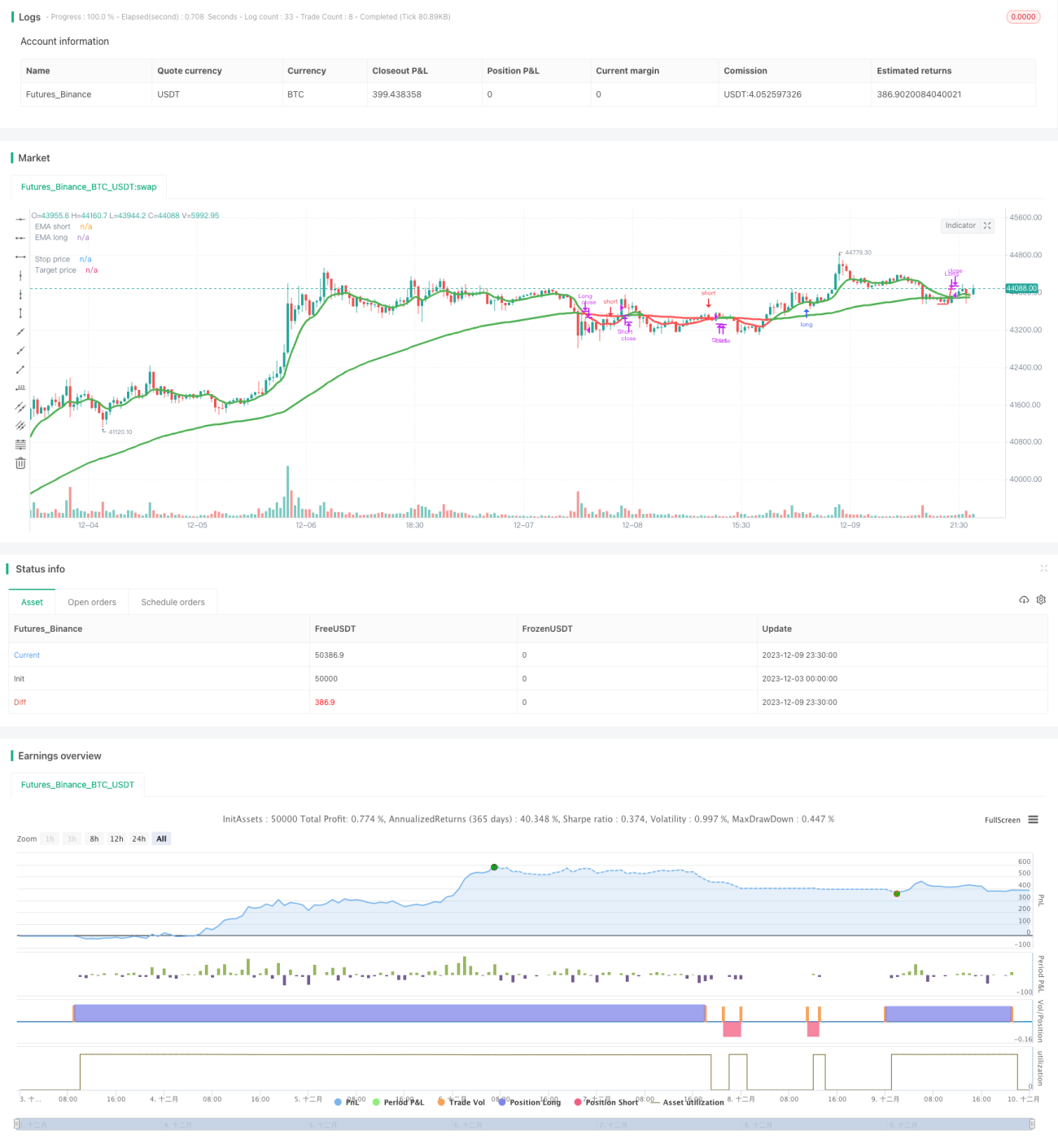

Esta estrategia utiliza señales de ruptura de resistencia y un mecanismo de control de riesgo con stop loss dinámico. Entra en largo después de una ruptura al alza de un nivel de resistencia, y en corto después de una ruptura a la baja de un nivel de soporte. Además, establece un stop loss dinámico y un stop loss fijo para controlar el riesgo de manera efectiva.

Principio de la estrategia

La estrategia se basa en los siguientes puntos clave:

-

Uso de medias móviles para determinar la tendencia. Se configuran medias móviles rápidas y lentas. Cuando la media rápida cruza por encima de la lenta, indica una tendencia alcista a largo plazo; cuando cruza por debajo, indica una tendencia bajista a largo plazo.

-

Señal de largo en ruptura de resistencia. Cuando el precio supera un máximo reciente, se considera una señal de ruptura de resistencia y se abre una posición larga.

-

Señal de corto en ruptura de soporte. Cuando el precio cae por debajo de un mínimo reciente, se considera una señal de ruptura de soporte y se abre una posición corta.

-

Stop loss dinámico. Tras la entrada, se establece un nivel de stop loss que se ajusta con el movimiento del precio, haciendo que el stop loss "rodee" la acción del precio.

-

Salida por stop loss y take profit. La salida por stop loss controla el riesgo, mientras que la salida por take profit asegura ganancias.

En concreto, la estrategia utiliza la media de los precios máximos y mínimos como fuente de precio, calcula EMA rápida y lenta para determinar la tendencia. Cuando la EMA rápida cruza por encima de la lenta y aparece una señal de ruptura de resistencia, se abre una posición larga. Cuando la EMA rápida cruza por debajo de la lenta y aparece una señal de ruptura de soporte, se abre una posición corta. Después de la entrada, se utiliza el mínimo de un cierto período como stop loss, que se ajusta al alza a medida que el precio sube, y se establece un nivel de take profit para asegurar ganancias. De esta manera, se controla el riesgo mientras se obtienen ganancias de la tendencia.

Análisis de ventajas

Esta estrategia ofrece las siguientes ventajas:

-

Ganancias estables. Al operar siguiendo la tendencia, permite obtener beneficios en tendencias de largo plazo de tipo exponencial.

-

Buen control del riesgo. Al establecer un stop loss dinámico y un stop loss fijo, permite salir a tiempo para limitar pérdidas.

-

Señales precisas. Las señales de ruptura de resistencia para largos y de soporte para cortos son fiables y precisas.

-

Sencillez de operación. Los indicadores y las reglas de señal son claros y simples, y la configuración de parámetros no es compleja.

-

Adaptabilidad al mercado. Puede operar en diferentes activos y en cualquier condición de mercado.

Análisis de riesgos

La estrategia también presenta algunos riesgos a considerar:

-

Riesgo de fallo en la ruptura. Después de una ruptura de resistencia o soporte, puede haber retrocesos y re-intentos, lo que podría activar el stop loss.

-

Riesgo de optimización de parámetros. Una configuración inadecuada de parámetros puede generar señales demasiado frecuentes o insuficientes. El proceso de optimización debe ser cuidadoso.

-

Riesgo de fallo del indicador. En condiciones especiales del mercado, el indicador EMA puede fallar o retrasarse.

-

Riesgo de reversión de tendencia. Si la dirección de las posiciones largas o cortas se opone al mercado, las pérdidas pueden aumentar.

Estos riesgos pueden controlarse y mitigarse en gran medida mediante la optimización de parámetros, un stop loss adecuadamente amplio y el cumplimiento estricto de las señales.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimización del período de tiempo. Ajustar los parámetros de período para calcular medias móviles y patrones de precios, buscando la mejor combinación.

-

Adaptación a diferentes activos. Ajustar los parámetros según las características de cada activo.

-

Optimización de la estrategia de stop loss. Utilizar métodos de stop loss más estables y precisos, como stop loss móvil, stop loss oscilante, etc.

-

Optimización de la estrategia de take profit. Configurar take profit móvil o exponencial para maximizar las ganancias.

-

Añadir filtros. Incluir condiciones como volumen de negociación o volatilidad para descartar rupturas falsas.

-

Reforzar señales de entrada. Añadir más indicadores o patrones como confirmación de las señales de entrada.

Conclusión

En general, la estrategia opera de manera fluida, con un núcleo claro, y posee una sólida estabilidad y capacidad de generar ganancias. El control de riesgo y la aplicación de indicadores son adecuados, lo que la convierte en una estrategia cuantitativa de ruptura que vale la pena utilizar. Mediante la optimización de parámetros y módulos, la estrategia puede perfeccionarse aún más y adaptarse a más activos y entornos de mercado complejos.

- 1