Estrategia de backtesting de Bandas de Bollinger basada en la línea media del trader de tendencias.

Resumen

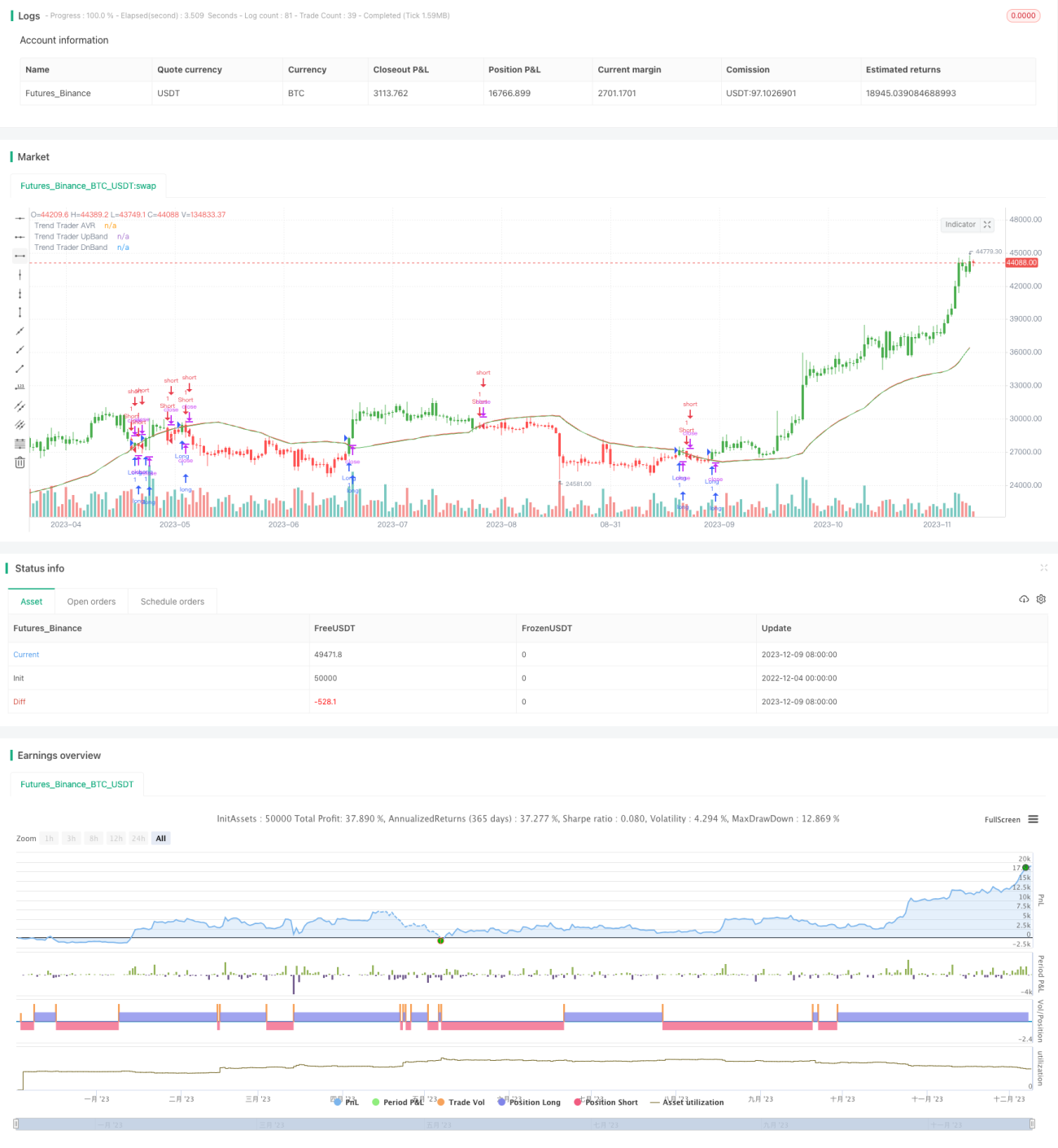

La idea principal de esta estrategia es utilizar medias móviles y Bandas de Bollinger para evaluar la tendencia de los precios y generar señales de trading. En concreto, primero se calcula el ATR (Average True Range) promedio de un período determinado, y luego se combina con el precio máximo y mínimo para formar un canal de limitación. Si el precio supera este canal, se iguala el precio de cierre al precio del canal. Después, se calcula la media móvil sobre el precio de cierre limitado, y se dibujan las Bandas de Bollinger por encima y por debajo de ella, generando así señales de trading. Cuando el precio supera la banda superior de Bollinger, se abre una posición larga; cuando supera la banda inferior, se abre una posición corta.

Principio de la Estrategia

La estrategia primero calcula el rango de volatilidad ATR, y luego lo combina con el precio máximo y mínimo para obtener un canal de limitación. Solo cuando el precio supera este canal, el precio de cierre se limita al precio del canal. Posteriormente, se calcula la media móvil sobre el precio de cierre limitado, denominada Trend Trade AVR (media móvil del operador de tendencia). Esta media móvil refleja la dirección de la tendencia a medio y largo plazo. Finalmente, se dibujan dos líneas paralelas por encima y por debajo de la media móvil del operador de tendencia, que actúan como las bandas superior e inferior de Bollinger. Cuando el precio supera la banda superior de Bollinger, se genera una señal de compra; cuando supera la banda inferior, se genera una señal de venta.

El núcleo de la evaluación de la tendencia en esta estrategia es la media móvil del operador de tendencia, que refleja la dirección de la tendencia a medio y largo plazo. La función de las Bandas de Bollinger es filtrar algunas falsas rupturas, haciendo que las señales de trading sean más fiables. Toda la estrategia combina el seguimiento de tendencias y el juicio de rupturas, formando un sistema de tendencia sólido.

Ventajas de la Estrategia

- Al utilizar el ATR combinado con los precios máximo y mínimo para formar un canal, se puede seguir eficazmente la volatilidad del mercado.

- La media móvil del operador de tendencia permite juzgar claramente la tendencia a medio y largo plazo.

- Las Bandas de Bollinger filtran falsas rupturas, mejorando la calidad de las señales.

- El sistema en su conjunto refleja una tendencia fuerte, y mantener posiciones a largo plazo puede generar buenos rendimientos.

Riesgos de la Estrategia

- Al mantener posiciones a medio y largo plazo, se pueden sufrir pérdidas significativas debido a eventos inesperados.

- Una configuración inadecuada de los parámetros puede provocar que las operaciones sean demasiado frecuentes, aumentando las comisiones y el deslizamiento.

- La efectividad está altamente correlacionada con la configuración de los parámetros; es necesario ajustarlos para encontrar los parámetros óptimos.

Contramedidas:

- Se puede acortar adecuadamente el período de tenencia y aplicar stop-loss de manera oportuna.

- Optimizar los parámetros para que las señales tengan un cierto margen.

- Utilizar datos históricos y operaciones en vivo para optimizar los parámetros.

Direcciones de Optimización de la Estrategia

- Estudiar de manera más detallada la configuración de parámetros para diferentes mercados y diferentes plazos.

- Probar si es posible añadir otros indicadores que filtren las falsas rupturas.

- Experimentar combinando estrategias de stop-loss para controlar las pérdidas por operación.

Conclusión

En general, esta estrategia es un sistema de seguimiento de tendencias sólido. Es capaz de determinar la tendencia del mercado a medio y largo plazo y generar señales de trading combinadas con las Bandas de Bollinger. Mediante la optimización de parámetros, se pueden obtener rendimientos excedentes estables. Sin embargo, también es necesario prestar atención al control de riesgos para evitar pérdidas causadas por eventos importantes durante la tenencia a largo plazo. En resumen, esta estrategia merece una mayor investigación y optimización para obtener un alfa sostenido a largo plazo.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1