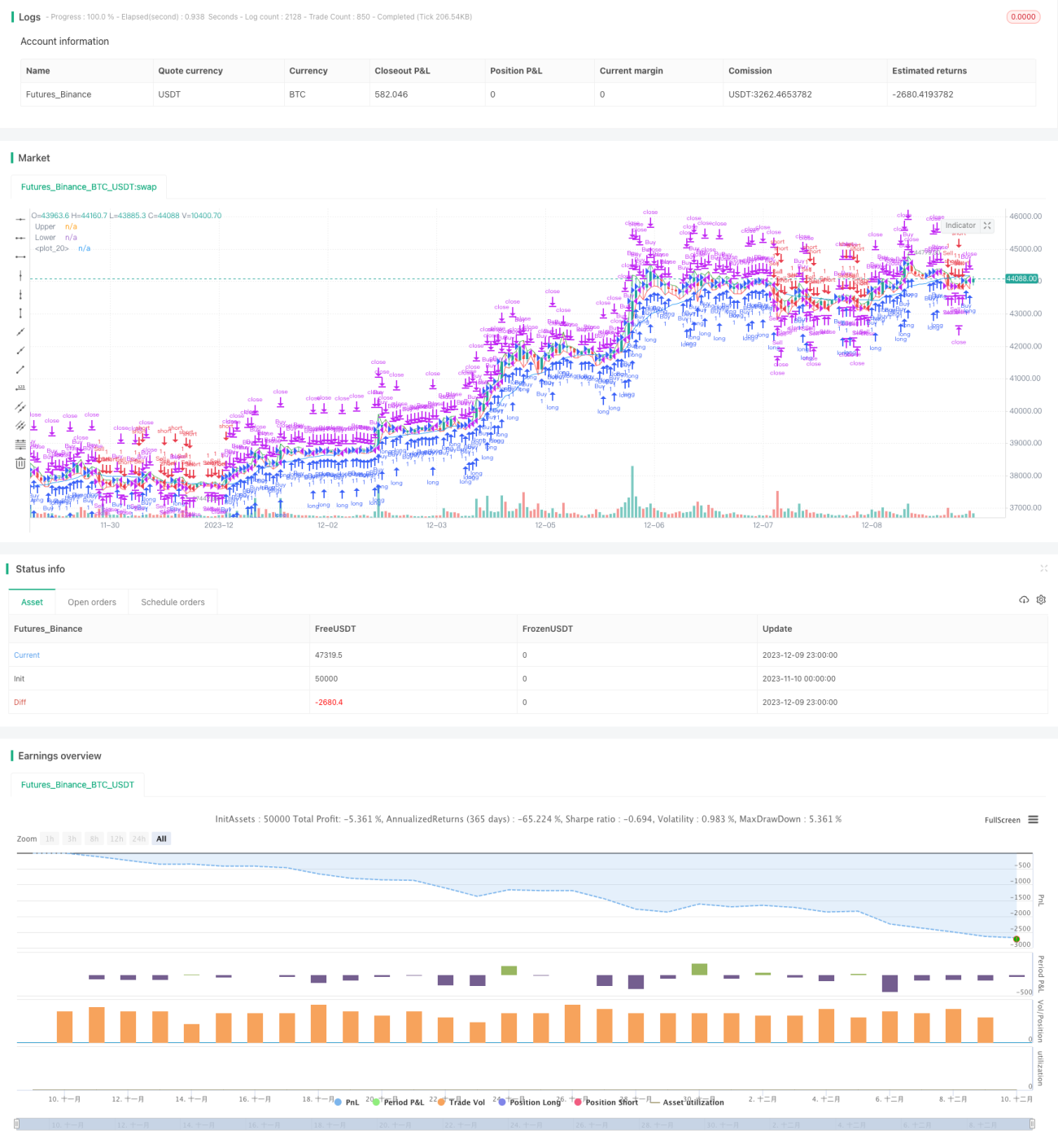

Estrategia de ruptura alcista del RSI

Resumen

La estrategia de ruptura con RSI es una estrategia de trading cuantitativo que utiliza el indicador RSI para identificar puntos de ruptura, combinándolos con la ruptura del precio máximo o mínimo del día para realizar operaciones de compra o venta. Esta estrategia es adecuada para futuros de índices indios, como Nifty, Bank Nifty, etc.

Principio de la estrategia

El núcleo lógico de la estrategia de ruptura con RSI es:

-

Limitar el tiempo de negociación entre las 10:15 a.m. y las 3:10 p.m., para evitar la fuerte volatilidad de la apertura y el cierre.

-

Monitorear en tiempo real la ruptura del precio máximo y mínimo del día. Si se supera el precio máximo del día, se genera una señal de compra; si se rompe el precio mínimo del día, se genera una señal de venta.

-

En el momento de la ruptura del precio máximo o mínimo, se verifica el valor del indicador RSI. El RSI permite medir condiciones de sobrecompra o sobreventa del mercado. Cuando el RSI es superior a 50, el mercado es alcista; cuando es inferior a 50, es bajista. Por lo tanto, la estrategia exige que, al mismo tiempo que se produce la ruptura del precio, el RSI también esté alineado con la dirección de la tendencia, evitando así rupturas falsas.

-

Al activarse las señales de compra y venta, se utiliza un VWMA de 20 períodos como línea de stop loss.

-

Después de las 3:10 p.m., si aún se mantiene una posición, se fuerza el cierre con stop loss.

Ventajas de la estrategia

La estrategia de ruptura con RSI combina la confirmación dual de la ruptura de precios y el indicador RSI, lo que permite identificar eficazmente las tendencias de corto plazo del mercado, siendo esta su mayor ventaja. Además, la estrategia utiliza los precios máximo y mínimo del día como precios de referencia, y junto con el RSI para juzgar la autenticidad de las rupturas, mejora significativamente la precisión de las señales. Por último, el mecanismo de stop loss también es riguroso, ayudando a controlar las pérdidas dentro de un rango aceptable.

Riesgos de la estrategia

La estrategia de ruptura con RSI también conlleva ciertos riesgos:

-

El precio máximo o mínimo del día puede actualizarse varias veces con pequeños cambios; si la operación no es adecuada, es fácil quedar atrapado. La solución es relajar adecuadamente el rango de ruptura para evitar comprar en máximos o vender en mínimos.

-

Los índices bursátiles indios presentan un riesgo político considerable, por lo que se debe prestar mucha atención a las políticas económicas y las acciones del banco central. Ante noticias negativas importantes, se debe salir a tiempo con stop loss.

-

El período de referencia de la estrategia es relativamente corto, lo que la hace susceptible al ruido del mercado. Se puede alargar el período de cálculo o agregar otros filtros para mejorar la calidad de las señales.

Direcciones de optimización

La estrategia de ruptura con RSI se puede optimizar en los siguientes aspectos:

-

Agregar un mecanismo de gestión de posición. Por ejemplo, añadir posiciones tras una ruptura exitosa, o añadir después de un trailing stop loss, etc.

-

Combinar con otros indicadores para filtrar señales. Por ejemplo, usar indicadores como KDJ, WR, OBV para evaluar las condiciones del mercado y evitar trampas de trading.

-

Optimizar los parámetros de la estrategia. Ajustar parámetros como el rango de amplitud de ruptura, el umbral del RSI, la ubicación del stop loss, etc., para obtener mejores resultados.

-

Establecer mecanismos claros de apertura y cierre de posiciones. Por ejemplo, esperar un retroceso después de la ruptura para entrar, o tomar ganancias parciales de forma escalonada.

Conclusión

La estrategia de ruptura con RSI integra el método de ruptura del precio máximo/mínimo con el juicio del indicador RSI, identificando hasta cierto punto las tendencias de precios a corto plazo; se trata de una estrategia típica de tipo ruptura. Esta estrategia es simple y fácil de operar, con controles de riesgo relativamente estrictos, adecuada para operaciones de medio y corto plazo. A través de una mayor optimización, se puede mejorar su efectividad, por lo que vale la pena tomarla como referencia y aprender de ella.

- 1