Estrategia de trading de oscilación bilateral con medias móviles

Resumen

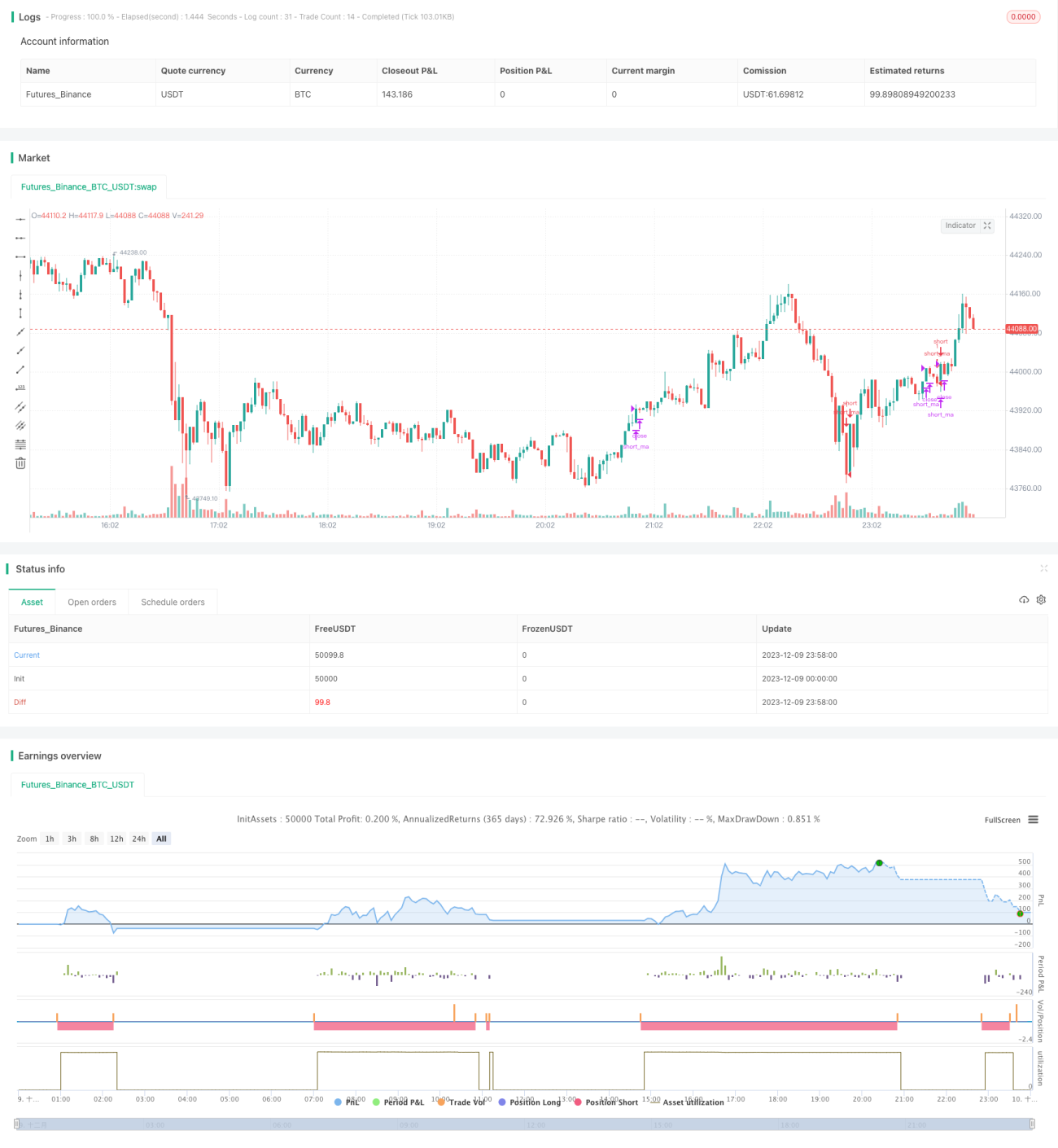

Esta estrategia combina el indicador de media móvil y las bandas de Bollinger para implementar una estrategia de trading bilateral entre las medias móviles. Cuando el precio supera la banda inferior se abre una posición larga, y cuando el precio perfora la banda superior se abre una posición corta, aprovechando las oscilaciones del precio entre las medias para obtener ganancias.

Principio de la estrategia

- Calcular la media móvil rápida

ma_shorty la media móvil lentama_long. - Cuando

ma_shortcruza por encima dema_long, se abre una posición larga; cuandoma_shortcruza por debajo dema_long, se abre una posición corta. - Calcular las bandas superior, inferior y media de Bollinger.

- Cuando el precio cruza por encima de la banda inferior, se confirma la señal de largos; cuando el precio cruza por debajo de la banda superior, se confirma la señal de cortos.

- Combinar las señales de las medias móviles y las bandas de Bollinger: abrir posición cuando ambas indican la misma dirección, cerrar posición cuando indican direcciones opuestas.

Análisis de ventajas

- La combinación de dos indicadores proporciona mayor estabilidad y puede filtrar algunas señales falsas.

- Realiza trading oscilante entre las medias y las bandas de Bollinger, evitando comprar en picos y vender en suelos.

- Permite el trading bilateral, aprovechando al máximo los movimientos alcistas y bajistas del precio para obtener ganancias.

Análisis de riesgos

- La configuración de los parámetros de las bandas de Bollinger afecta la frecuencia de trading y la rentabilidad.

- En mercados con tendencias fuertes, es probable que se produzcan pérdidas significativas.

- El sistema de medias móviles por sí solo tiende a generar varias pérdidas en los cierres de posiciones.

Soluciones a los riesgos:

- Optimizar los parámetros de las bandas de Bollinger para ajustarlos a la frecuencia de trading adecuada.

- Establecer una estrategia de stop loss para controlar las pérdidas por operación.

- Combinar con un juicio de tendencia, utilizando esta estrategia solo cuando la tendencia no es clara.

Direcciones de optimización

- Probar diferentes combinaciones de parámetros para los sistemas de medias móviles.

- Evaluar si es necesario agregar el indicador de volumen para filtrar señales.

- Probar si se pueden combinar indicadores como el RSI para determinar zonas de sobrecompra y sobreventa.

Las optimizaciones anteriores pueden mejorar aún más la tasa de ganancias, reducir operaciones innecesarias y disminuir la frecuencia de trading y el riesgo de pérdidas.

Resumen

Esta estrategia combina el sistema de medias móviles y las bandas de Bollinger para implementar una estrategia de trading oscilante entre las medias de precios. La combinación de dos indicadores mejora la calidad de las señales, y el trading bilateral permite obtener más oportunidades. Mediante una mayor optimización de parámetros y la incorporación de otros indicadores auxiliares, es posible reducir operaciones innecesarias y aumentar la tasa de ganancias, lo que la hace digna de ser probada y optimizada en el mercado real.

- 1