Estrategia de Banda de Media Móvil Suavizada

Resumen

Esta estrategia construye una banda de precios suavizada mediante el uso de medias móviles suavizadas e integra múltiples tipos de estas medias para filtrar la tendencia en tiempo real, perteneciendo al típico tipo de estrategia de seguimiento de tendencia.

Principio de la Estrategia

- Construye una banda de precios suavizada, utilizando medias móviles suavizadas para rastrear los cambios de precio, logrando un seguimiento suave de las variaciones de precio.

- La estrategia permite seleccionar varios tipos diferentes de medias móviles como tipo de cálculo para la media móvil suavizada, como EMA, SMMA, KAMA, etc.

- Admite de 1 a 5 suavizados superpuestos sobre estas medias móviles, para obtener una banda de precios aún más suave.

- También permite el uso de bandas de Bollinger entre el precio y la media móvil, para capturar mejor los cambios de precio.

- Al habilitar un filtro de media móvil adicional, se puede filtrar mejor la volatilidad e identificar la dirección de la tendencia. El filtro también admite varios tipos de medias móviles.

- Se combina con indicadores de reconocimiento de patrones para identificar automáticamente señales de compra y venta.

Esta estrategia captura la tendencia de precios mediante la construcción de una banda de precios suavizada e integra un filtro de media móvil para confirmar la dirección de la tendencia, siendo una estrategia típica de seguimiento de tendencia. Ajustando los parámetros se puede adaptar flexiblemente a diferentes mercados de distintos períodos y activos.

Ventajas de la Estrategia

- La construcción de la banda de precios permite un seguimiento más suave de la tendencia de precios, reduciendo efectivamente la probabilidad de perder oportunidades.

- Admite múltiples tipos de medias móviles, lo que permite elegir la más adecuada según el período y el activo, mejorando la adaptabilidad de la estrategia.

- Los 1 a 5 suavizados superpuestos mejoran significativamente la capacidad de seguimiento de los cambios de precio, capturando con mayor precisión los puntos de inflexión de la tendencia.

- El filtro de media móvil reduce eficazmente las señales falsas, aumentando la tasa de aciertos.

- Ajustando la longitud de la media móvil, se puede adaptar a diferentes marcos temporales, e incluso se puede mejorar aún más el rendimiento mediante la validación en múltiples marcos temporales.

- Admite la visualización en modo "vidrio oscuro", lo que permite observar clara e intuitivamente la evolución de la banda de precios.

Riesgos de la Estrategia

- Es robusta para tendencias a largo plazo, pero débil para el seguimiento y reacción a fluctuaciones a corto plazo, lo que puede generar muchas señales falsas en mercados laterales.

- En movimientos rápidos de precios, como subidas o bajadas abruptas, la media móvil suavizada presenta cierto rezago, lo que podría llevar a perder el mejor punto de entrada.

- Múltiples superposiciones de medias móviles pueden suavizar demasiado los cambios de precio, provocando una identificación inexacta de puntos de compra y venta.

- Si la longitud de la media móvil habilitada no se configura adecuadamente, podrían generarse numerosas señales falsas.

Soluciones:

- Acortar adecuadamente la longitud de la media móvil para acelerar la reacción a los cambios de precio.

- Ajustar el número de superposiciones para reducir la posibilidad de un suavizado excesivo.

- Optimizar y probar combinaciones de medias móviles para elegir los mejores parámetros.

- Combinar con otros indicadores para realizar una validación en múltiples marcos temporales, reduciendo la tasa de señales falsas.

Direcciones de Optimización

- Probar y optimizar combinaciones de tipos de medias móviles para seleccionar los mejores parámetros.

- Probar y optimizar los parámetros de longitud de la media móvil para adaptarse a un rango más amplio de activos y marcos temporales.

- Experimentar con diferentes números de suavizados superpuestos para encontrar el punto de equilibrio óptimo.

- Probar la inclusión de bandas de Bollinger como indicador auxiliar.

- Probar diferentes medias móviles adicionales como filtros.

- Combinar con otros indicadores para realizar una validación en múltiples marcos temporales.

Conclusión

Esta estrategia es un típico seguidor de tendencia que, mediante la construcción de una banda de medias móviles suavizadas, sigue continuamente la tendencia de precios y combina filtros auxiliares para evitar señales falsas. La ventaja radica en la construcción de la banda de precios suavizada, que permite capturar mejor los puntos de inflexión de la tendencia. Sin embargo, también conlleva un cierto riesgo de rezago. Mediante la optimización de parámetros e indicadores, se puede mejorar continuamente el rendimiento de la estrategia, mereciendo un estudio más profundo.

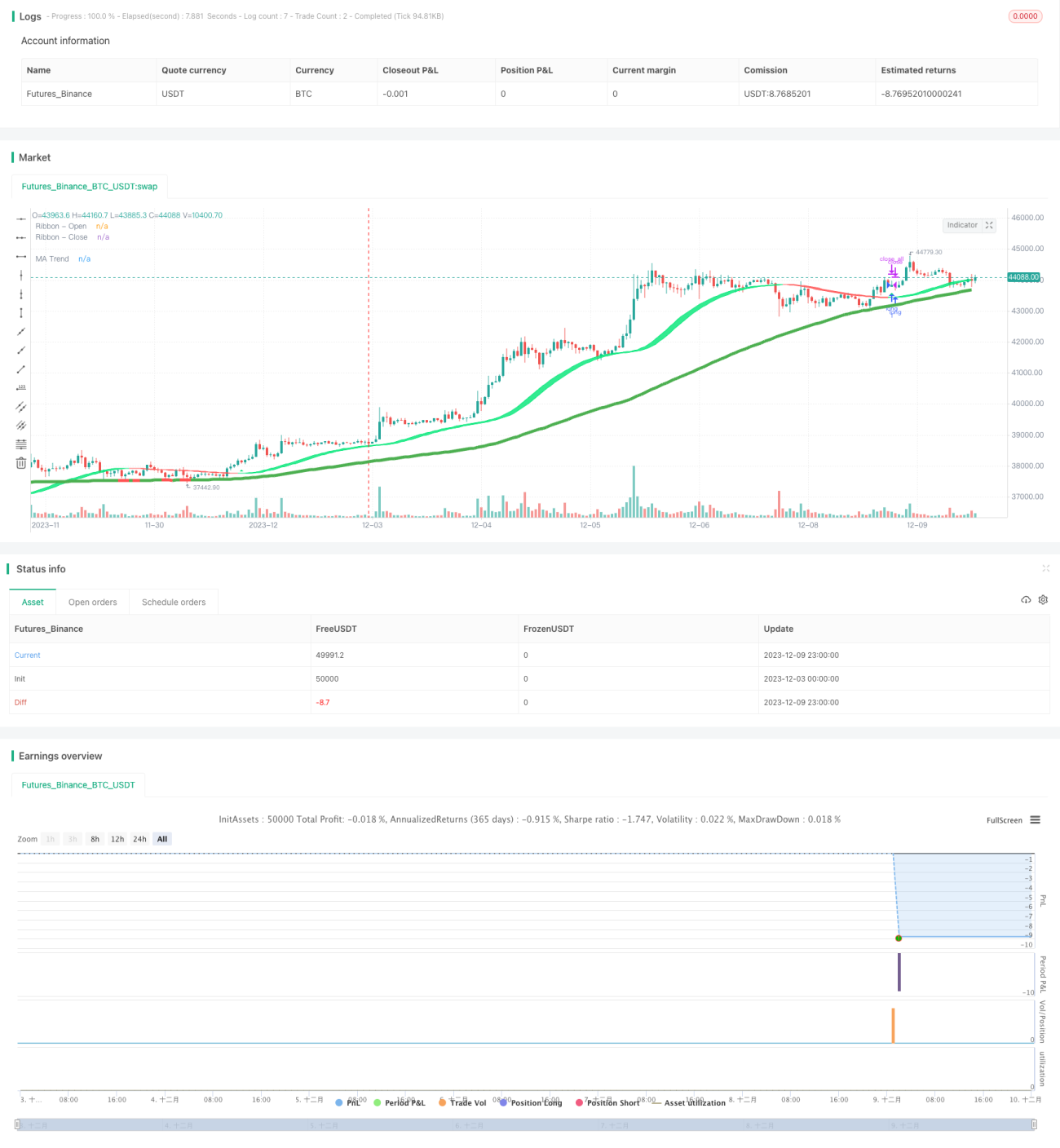

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2007-present Jurik Research and Consulting. All rights reserved.

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Thanks to everget for code for more advanced moving averages- 1