Estrategia de trading cuantitativo con Octa-EMA y nube Ichimoku

Resumen

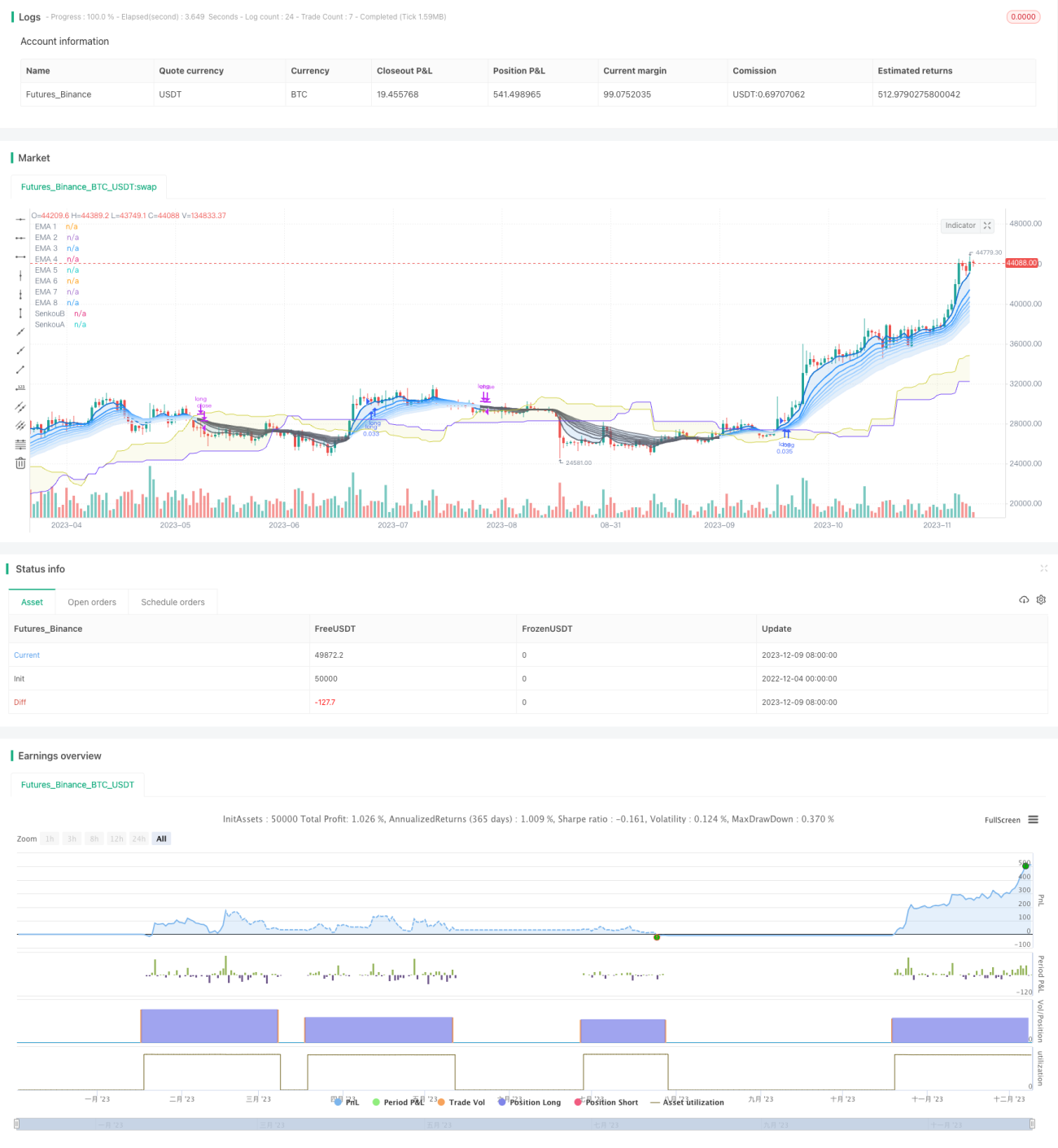

Esta estrategia utiliza 8 medias móviles exponenciales (EMA) de diferentes períodos junto con la nube Ichimoku como principales señales de trading, y puede operar eficazmente en marcos temporales de 1 hora, 4 horas o diario.

Principio de la estrategia

El principio central de la estrategia se basa en las siguientes dos partes:

-

8 medias móviles exponenciales (Octa-EMA)

La estrategia utiliza 8 EMA de diferentes períodos: EMA de 5, 11, 15, 18, 21, 24, 28 y 34 períodos. Estas 8 EMA se denominan "Octa-EMA". Cuando la EMA de período más corto está por encima de la EMA de período más largo, indica una tendencia alcista, y viceversa para una tendencia bajista.

-

Indicador de la nube Ichimoku

La nube Ichimoku incluye la línea de conversión, línea base, línea de retardo y las líneas de adelanto A/B. La nube principalmente determina la dirección de la tendencia y proporciona soporte y resistencia. Cuando el precio está por encima de la nube, la tendencia es alcista; cuando está por debajo, es bajista.

Las señales de trading de esta estrategia provienen de estos dos componentes principales. Se genera una señal de compra cuando las 8 EMA están todas en una disposición alcista (EMA corta por encima de la EMA larga) y el precio está por encima de la nube Ichimoku. Se genera una señal de venta cuando la disposición de las EMA se vuelve bajista (EMA corta cruza por debajo de la EMA larga).

Análisis de ventajas de la estrategia

Las principales ventajas de esta estrategia son:

- Uso de doble filtro de indicadores, reduciendo señales falsas

- La nube Ichimoku puede determinar la dirección de la tendencia, evitando operar en contra de la tendencia

- La combinación de cruce de 8 EMA para juzgar la tendencia mejora la precisión

- Puede operar en múltiples marcos temporales

- Gran espacio de optimización de parámetros, adaptable a diferentes instrumentos

Análisis de riesgos de la estrategia

La estrategia también presenta ciertos riesgos:

- En mercados laterales puede generar muchas señales bajistas

- Las condiciones de compra son estrictas, pudiendo perderse algunos puntos de entrada

- Puede fallar cuando la tendencia de corto plazo no coincide con la de mediano/largo plazo

- Una configuración inadecuada de los parámetros de las EMA puede provocar retraso en las señales

Para mitigar estos riesgos, se pueden ajustar los parámetros de las EMA u optimizar las condiciones de entrada, así como combinar con otros indicadores como apoyo.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar desde los siguientes aspectos:

- Ajustar los parámetros de las EMA para optimizar los períodos correspondientes

- Agregar indicadores de juicio de tendencia de medias móviles para asegurar la precisión

- Combinar con otros indicadores como MACD, KDJ para optimizar el momento de entrada

- Incorporar estrategias de stop loss y take profit para controlar pérdidas/ganancias por operación

- Probar la eficacia de diferentes parámetros en distintos instrumentos para encontrar la mejor combinación

- Utilizar algoritmos de aprendizaje automático para la optimización automática de parámetros

Resumen

En general, la estrategia cuantitativa de Octa-EMA y la nube Ichimoku es un método de seguimiento de tendencia relativamente estable y fiable. Al combinar el juicio de tendencia mediante el conjunto de EMA y el filtro de la nube Ichimoku, puede lograr una baja tasa de falsas señales tras la optimización de parámetros. Esta estrategia se puede aplicar ampliamente a índices bursátiles, divisas, metales preciosos, entre otros instrumentos, y también puede operar en múltiples marcos temporales. Si se combina con stop loss, take profit e indicadores auxiliares, se puede mejorar aún más la tasa de acierto y la rentabilidad de la estrategia.

- 1