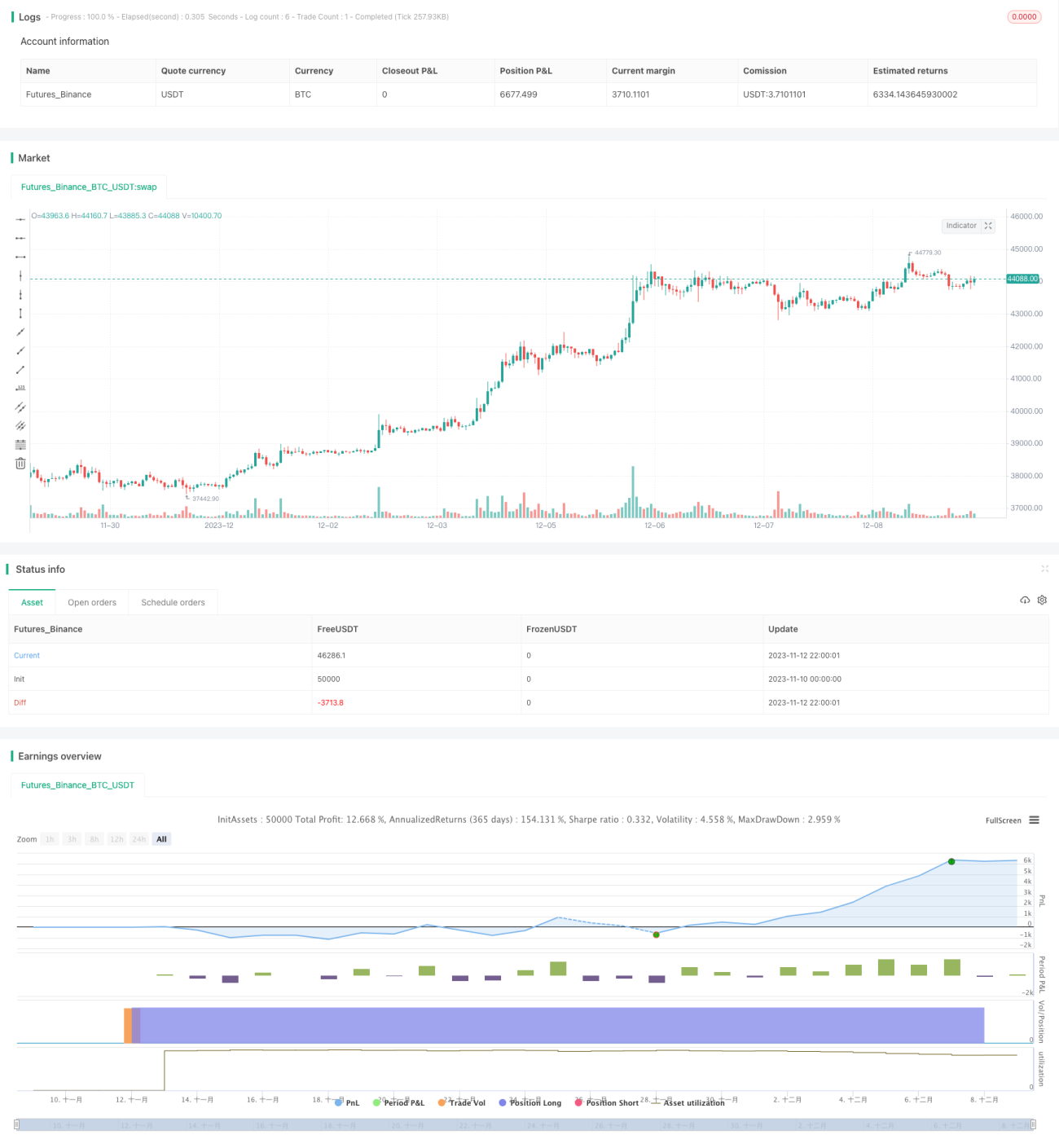

Estrategia de seguimiento de tendencias MACD

Resumen

La estrategia de seguimiento de tendencia MACD es una estrategia de trading cuantitativa basada en el indicador MACD. Esta estrategia identifica las señales de cruce dorado (golden cross) y cruce de la muerte (death cross) del indicador MACD para determinar la tendencia del mercado y realizar un seguimiento del precio de las acciones.

Principio de la estrategia

La lógica central de la estrategia de seguimiento de tendencia MACD es:

- Calcular la línea MACD y la línea de señal.

- Cuando la línea MACD cruza al alza el nivel 0, registrar el punto máximo en ese momento y esperar la señal de cruce de la muerte.

- Cuando la línea MACD cruza a la baja el nivel 0, registrar el punto mínimo en ese momento y esperar la señal de cruce dorado.

- Cuando ocurre un cruce dorado, registrar el precio de cierre actual como punto de entrada para una posición larga, establecer un stop loss y abrir una posición larga.

- Cuando ocurre un cruce de la muerte, registrar el precio de cierre actual como punto de entrada para una posición corta, establecer un stop loss y abrir una posición corta.

- Mientras se mantiene una posición larga, si la rentabilidad alcanza el objetivo preestablecido o la retracción alcanza el punto de stop loss, cerrar la posición para obtener ganancias.

- Mientras se mantiene una posición corta, si la rentabilidad alcanza el objetivo preestablecido o la retracción alcanza el punto de stop loss, cerrar la posición para obtener ganancias.

A través de este mecanismo de seguimiento de tendencia, la estrategia puede capturar oportunamente los cambios de tendencia del mercado y generar beneficios.

Análisis de ventajas

La estrategia de seguimiento de tendencia MACD tiene las siguientes ventajas:

- La fuente de señal de la estrategia es única y clara, generada directamente por el indicador MACD, evitando interferencias de otras señales.

- Utiliza las características de cruce dorado y cruce de la muerte de las líneas rápida y lenta del MACD para juzgar la dirección de la tendencia del mercado, con una precisión de juicio elevada.

- Realiza un seguimiento oportuno de los cambios de tendencia, con una fuerte capacidad de seguimiento de ganancias.

- Control de riesgos adecuado, con mecanismo de stop loss.

Análisis de riesgos

La estrategia de seguimiento de tendencia MACD también presenta los siguientes riesgos:

- El indicador MACD puede generar señales falsas fácilmente, lo que podría provocar pérdidas en operaciones de muy corto plazo.

- Un ajuste inadecuado del punto de stop loss puede ampliar la pérdida de una sola operación.

- Es difícil equilibrar la proporción de ganancias objetivo y el punto de stop loss, existiendo el riesgo de pérdidas por un seguimiento excesivo.

Para mitigar los riesgos anteriores, se pueden tomar las siguientes medidas de optimización:

- Combinar con otros indicadores para filtrar señales falsas.

- Ajustar dinámicamente el punto de stop loss.

- Optimizar los parámetros de la proporción de ganancias objetivo y el punto de stop loss.

Direcciones de optimización

La estrategia de seguimiento de tendencia MACD se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del indicador MACD para reducir la tasa de señales falsas. Se pueden probar MACD con diferentes parámetros de período.

- Agregar otros indicadores como el volumen de negociación para filtrar señales. Se puede establecer una condición de volumen mínimo.

- Establecer un mecanismo de stop loss dinámico de seguimiento. Se puede ajustar el punto de stop loss en tiempo real según la volatilidad.

- Optimizar la lógica de juicio para abrir posiciones. Se pueden establecer condiciones de activación de señal más estrictas.

- Combinar con modelos de aprendizaje automático para filtrar señales. Se puede entrenar un modelo para evaluar la fiabilidad de las señales.

Conclusión

En general, la estrategia de seguimiento de tendencia MACD es una estrategia cuantitativa relativamente madura. Esta estrategia utiliza el indicador MACD para determinar la dirección de la tendencia del mercado, combinada con un mecanismo de stop loss para controlar el riesgo, lo que permite seguir eficazmente la tendencia del precio de las acciones. Sin embargo, el indicador MACD en sí mismo también tiene ciertas deficiencias, ya que es propenso a generar señales falsas. Por lo tanto, esta estrategia aún tiene margen para una mayor optimización, centrándose principalmente en los parámetros del indicador, el mecanismo de stop loss, el filtrado de señales, etc.

- 1