Estrategia de seguimiento de tendencias basada en Ichimoku Kinko Hyo

Resumen

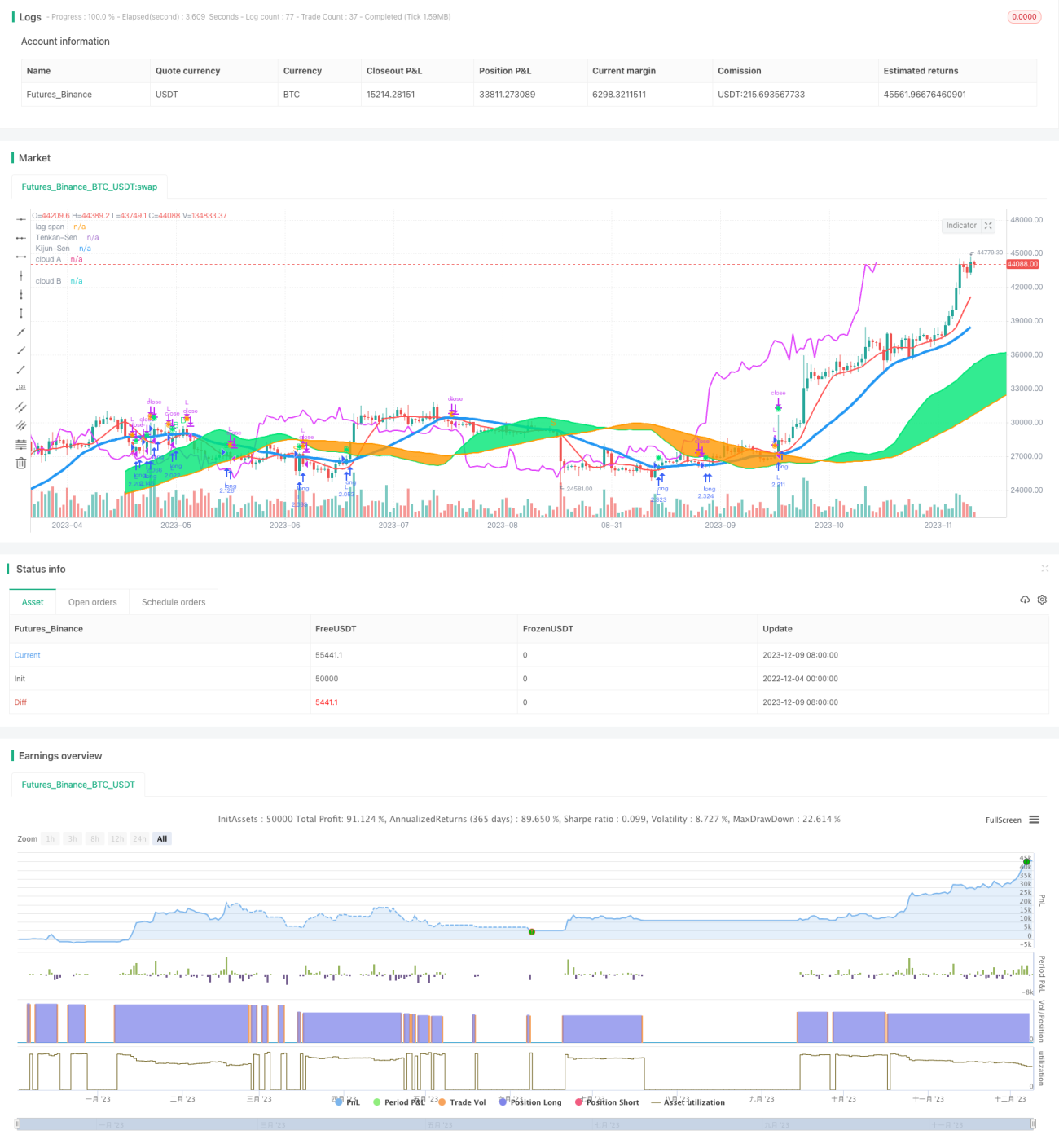

Esta estrategia se basa en el indicador técnico Ichimoku, empleando un enfoque de seguimiento de tendencia y ruptura de equilibrio, con el objetivo de capturar tendencias de precio a medio y largo plazo y lograr una rentabilidad estable.

Principio de la Estrategia

La estrategia utiliza las cinco líneas del gráfico Ichimoku: Tenkan-sen (línea de conversión), Kijun-sen (línea base), Senkou Span A (primera línea adelantada), Senkou Span B (segunda línea adelantada) y Chikou Span (línea retrasada), para determinar la tendencia de precios y los niveles de soporte/resistencia. Las reglas de juicio específicas son:

- Cuando el precio de cierre cruza al alza la línea base (Kijun-sen) y dicha línea no se encuentra plana, se genera una señal de compra.

- Cuando el precio de cierre cruza a la baja la línea base (Kijun-sen) y dicha línea no se encuentra plana, se genera una señal de venta.

- Cuando el precio de cierre se sitúa por encima de la nube (Kumo), la liquidez es buena, permitiendo abrir posiciones.

- Cuando el precio de cierre se sitúa por debajo de la nube, la liquidez es deficiente, prohibiendo abrir posiciones.

- Cuando el Chikou Span cruza al alza el precio de cierre, se genera una señal de compra.

- Cuando el Chikou Span cruza a la baja el precio de cierre, se genera una señal de venta.

Estas señales de trading se evalúan de forma conjunta para determinar el momento final de entrada.

Análisis de Ventajas

La estrategia presenta las siguientes ventajas:

- Al utilizar el gráfico Ichimoku para determinar la tendencia, se filtra el ruido del mercado y se capturan tendencias de medio y largo plazo.

- Al combinar la nube para evaluar las condiciones de liquidez, se evita el riesgo de abrir posiciones en momentos desfavorables.

- El Chikou Span actúa como señal de confirmación, evitando falsos rompimientos.

- Las reglas son simples y claras, fáciles de implementar.

Análisis de Riesgos

Esta estrategia también conlleva los siguientes riesgos:

- Una configuración de parámetros inadecuada podría llevar a perder oportunidades de trading.

- Cuando la tendencia cambia bruscamente, el juicio puede retrasarse, impidiendo un stop-loss oportuno.

- El riesgo de pérdidas en posiciones largas es relativamente alto.

Para mitigar estos riesgos, se pueden optimizar los parámetros, combinar otros indicadores para detectar cambios de tendencia y aplicar stop-loss estrictos.

Direcciones de Optimización

La estrategia puede mejorarse en los siguientes aspectos:

- Optimizar los parámetros del gráfico Ichimoku para encontrar la mejor combinación.

- Agregar filtros de precio y volumen para evitar desalineaciones de tendencia.

- Incorporar indicadores de volatilidad para identificar puntos de reversión.

- Implementar modelos de aprendizaje automático para determinar el estado de la tendencia.

Conclusión

Esta estrategia utiliza el gráfico Ichimoku para evaluar la tendencia de precios y las condiciones de liquidez, adoptando un enfoque de seguimiento de tendencia. Filtra eficazmente el ruido, captura tendencias de medio y largo plazo, y presenta un riesgo de retroceso relativamente bajo, siendo adecuada para posiciones de medio y largo plazo. Mediante la optimización de parámetros, la adición de indicadores auxiliares de filtrado y la detección de señales de giro de tendencia, se puede mejorar el Factor de Beneficio de la estrategia.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1