Estrategia de trading de seguimiento de tendencia con medias móviles

Resumen

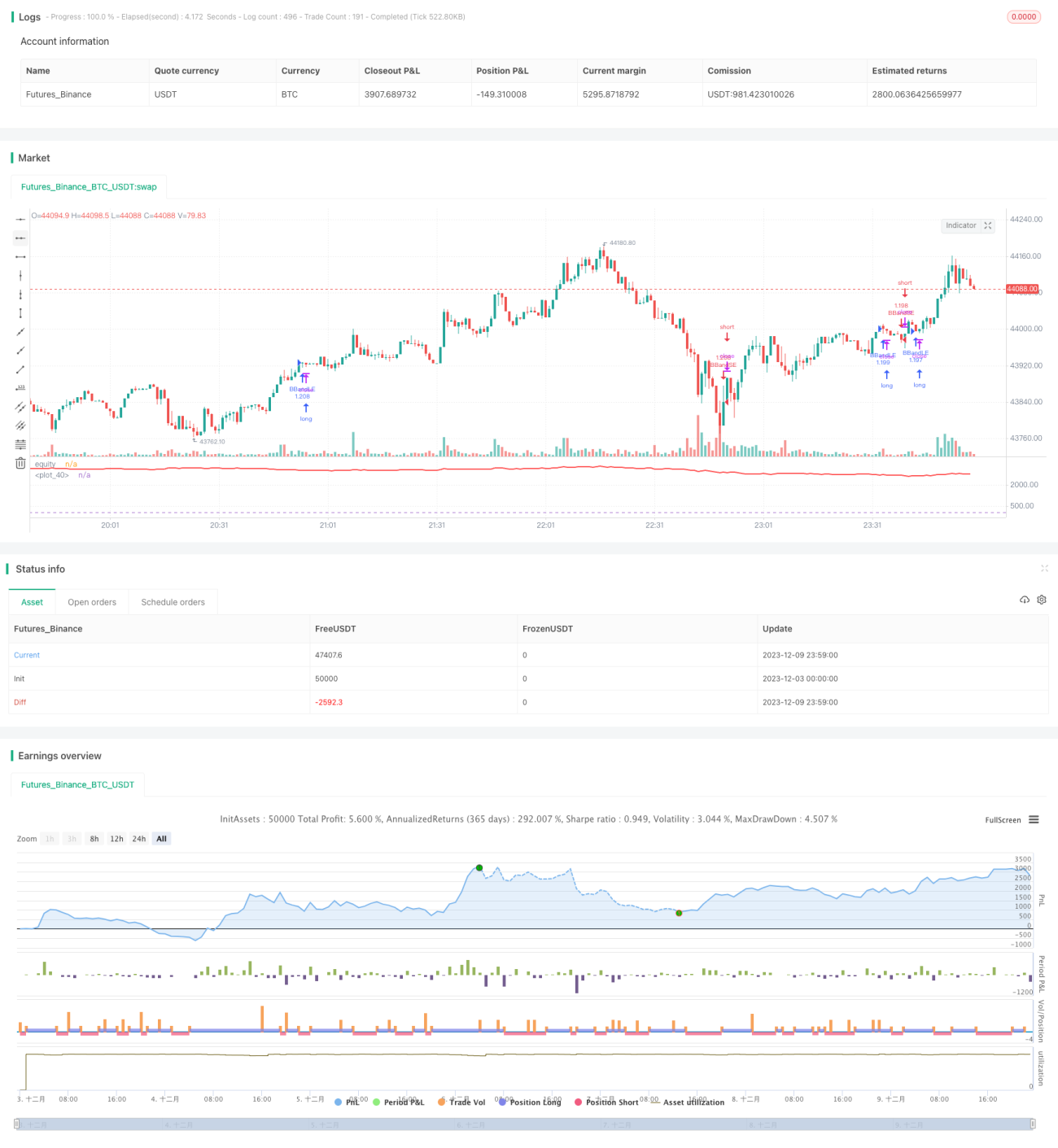

Esta estrategia calcula la media móvil y la tasa de cambio de precio, combinada con un cierto número de velas dentro de un período, para determinar si el mercado se encuentra en una tendencia alcista o bajista, y luego tomar una posición larga o corta en consecuencia.

Principio de la estrategia

La estrategia primero calcula una media móvil simple de longitud l (a) y una tasa de cambio de precio de longitud l (r). Luego calcula la diferencia (k) entre el precio actual de la vela y la media móvil. Finalmente, calcula la suma de k durante las últimas s velas (sum).

Cuando sum > 0, indica que actualmente hay una tendencia alcista, y la estrategia toma una posición larga. Cuando sum < 0, indica que actualmente hay una tendencia bajista, y la estrategia toma una posición corta.

Una vez que se abre una posición larga o corta, se mantiene hasta que la tendencia se invierte (cuando sum pasa de positiva a negativa o de negativa a positiva), momento en el cual se cierra la posición.

Análisis de ventajas

La mayor ventaja de esta estrategia es su capacidad para capturar tendencias, siendo adecuada para el trading de tendencias. Específicamente, presenta las siguientes ventajas:

- Utiliza la media móvil para determinar la dirección general de la tendencia, filtrando eficazmente el ruido del mercado y capturando la tendencia principal.

- Aplica el indicador de tasa de cambio de precio para medir la fuerza del momento, evitando perder movimientos fuertes del mercado.

- Considera múltiples velas dentro de un período determinado, lo que permite juzgar la tendencia con mayor precisión y evita ser engañado por valores atípicos individuales.

- Mientras la tendencia no cambie, mantiene la posición de forma continua, maximizando las ganancias generadas por el movimiento de la tendencia.

Análisis de riesgos

Los principales riesgos de esta estrategia son los siguientes:

- Incapacidad para determinar con precisión el final de la tendencia, lo que podría llevar a un stop-loss prematuro o a perder parte de las ganancias.

- Falta de control efectivo sobre la magnitud de las pérdidas en una sola operación, lo que podría resultar en pérdidas significativas en condiciones extremas del mercado.

- Parámetros de estrategia inadecuados pueden provocar un trading excesivamente frecuente o la pérdida de algunas oportunidades de trading.

- Mantener posiciones durante largos períodos puede implicar riesgos de swaps (intereses nocturnos) y de margen.

Para controlar el riesgo, se pueden establecer niveles de stop-loss, operar solo con productos de alta liquidez, optimizar los parámetros y utilizar el apalancamiento de manera prudente.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente en los siguientes aspectos:

- Probar diferentes longitudes para la media móvil y la tasa de cambio de precio para encontrar la mejor combinación de parámetros.

- Probar otros indicadores, como MACD, para juzgar la tendencia y mejorar aún más la precisión.

- Agregar mecanismos de gestión de posición, como tomar ganancias parciales después de obtener beneficios, para controlar las pérdidas individuales.

- Combinar indicadores de volatilidad para establecer stops dinámicos, reduciendo el riesgo en condiciones extremas del mercado.

- Optimizar la lógica de apertura y cierre de posiciones para filtrar falsas rupturas y mejorar la eficiencia del trading.

Resumen

La estrategia en su conjunto es clara y fácil de implementar. Al seguir la tendencia para realizar operaciones de posiciones a largo plazo, su control de retroceso es relativamente razonable, lo que la hace adecuada para inversores que buscan rendimientos estables. Si se optimizan aún más mecanismos como el stop-loss y la gestión de posiciones, se podrían obtener rendimientos estables y atractivos a largo plazo.

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1