Estrategia de seguimiento de tendencia basada en el indicador RSI y la media móvil MA

Resumen

Esta estrategia, denominada "Estrategia de seguimiento de tendencia RSI-MA", combina el indicador RSI y la media móvil (MA) para identificar tendencias de precios y generar señales de trading. Cuando el RSI supera los umbrales superior e inferior predefinidos, se generan señales de trading, mientras que la MA se utiliza para filtrar señales falsas, emitiendo señales solo cuando el precio sube o baja de forma sostenida. Esto permite mantener cierto margen de ganancia mientras se filtran eficazmente los rangos laterales.

Principio de la estrategia

La estrategia utiliza principalmente el RSI y la MA. El RSI se emplea para detectar condiciones de sobrecompra y sobreventa, y la MA para determinar la dirección de la tendencia. La lógica específica es:

-

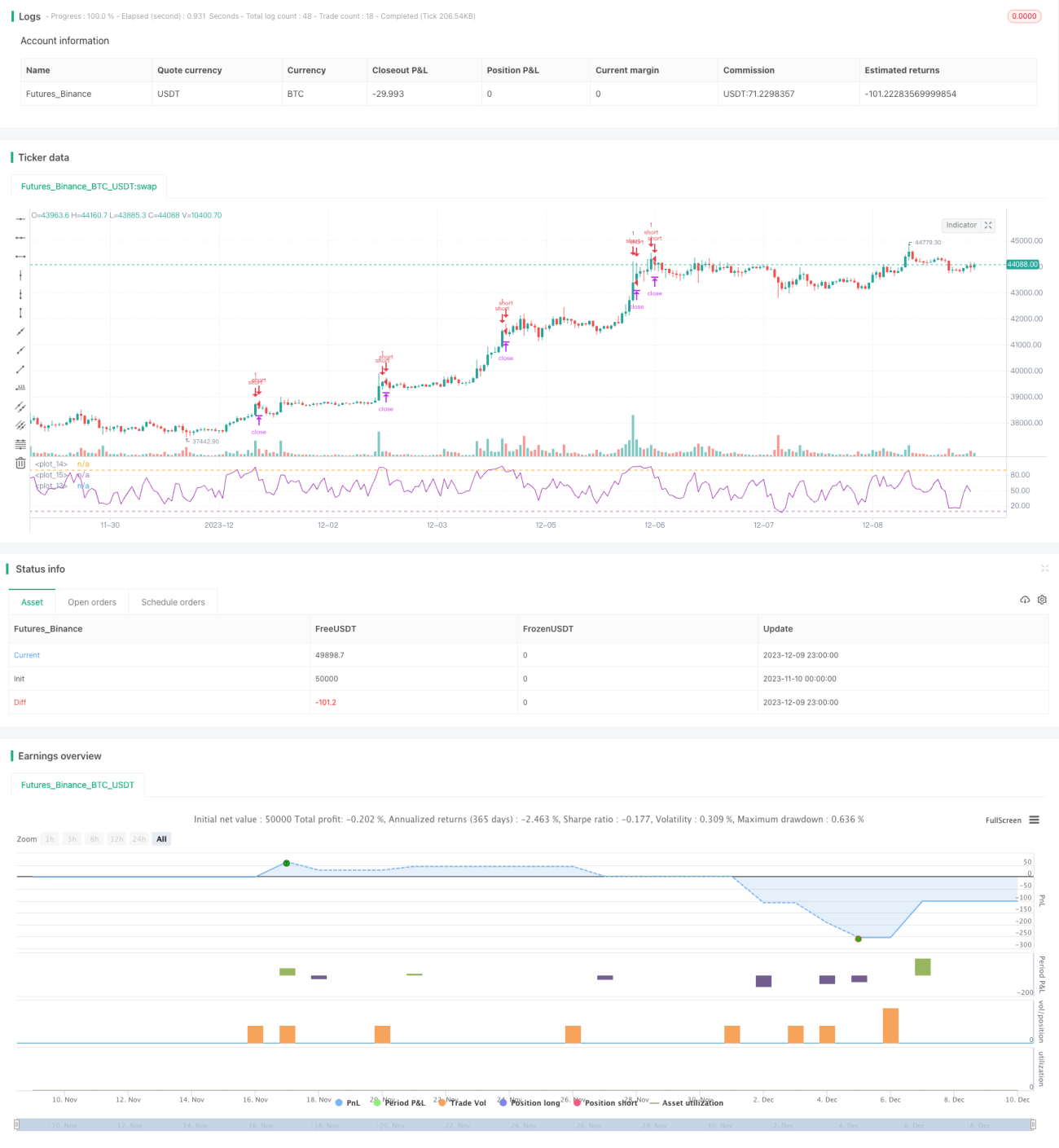

Calcular el valor del RSI y establecer un umbral superior de 90 y un umbral inferior de 10. Cuando el RSI supera 90, se considera una señal de sobrecompra; cuando es menor de 10, señal de sobreventa.

-

Calcular una MA de un cierto período (por ejemplo, 4 días). Cuando el precio sube de forma continua, la MA se inclina hacia arriba; cuando el precio baja de forma continua, la MA se inclina hacia abajo.

-

Cuando el RSI supera 90 y la MA se inclina hacia arriba, se abre una posición corta; cuando el RSI es menor de 10 y la MA se inclina hacia abajo, se abre una posición larga.

-

El stop loss se fija como un número fijo de puntos por contrato, y el take profit como un porcentaje fijo por contrato.

Análisis de ventajas

Esta estrategia combina el doble filtro del RSI y la MA, filtrando eficazmente las señales falsas en mercados laterales. Además, la configuración del RSI evita que las señales lleguen demasiado tarde, asegurando cierto margen de ganancia. El uso de la MA para determinar la dirección de la tendencia evita operar en contra de la misma. Además, los parámetros de la estrategia son relativamente simples, fáciles de entender y optimizar.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

-

Eventos inesperados que provoquen caídas o subidas bruscas, sin que el RSI ni la MA tengan tiempo de reaccionar, pudiendo generar pérdidas significativas.

-

En rangos laterales, el RSI y la MA pueden generar señales frecuentes, lo que resulta en un exceso de operaciones que aumenta los costos de comisiones y el deslizamiento.

-

Una configuración inadecuada de los parámetros también puede afectar el rendimiento de la estrategia; por ejemplo, umbrales de RSI demasiado amplios retrasan las señales, mientras que demasiado estrechos generan señales excesivas.

Direcciones de optimización

Las posibles mejoras de esta estrategia incluyen:

-

Realizar pruebas y optimizaciones en diferentes productos y marcos temporales para encontrar la mejor combinación de parámetros.

-

Agregar otros indicadores como KDJ, BOLL, etc., para establecer filtros más estrictos y reducir la probabilidad de operaciones erróneas.

-

Implementar mecanismos de stop loss y take profit adaptativos, como ajustar dinámicamente los niveles de stop según la volatilidad o el ATR.

-

Incorporar algoritmos de aprendizaje automático que ajusten automáticamente los parámetros de la estrategia en función de las condiciones del mercado, logrando una optimización dinámica.

Conclusión

En general, la estrategia RSI-MA es relativamente simple y práctica, combinando el seguimiento de tendencia con la identificación de sobrecompra/sobreventa, lo que permite obtener buenos rendimientos en condiciones de mercado favorables. Sin embargo, también presenta cierto riesgo de operaciones erróneas, por lo que requiere una mayor optimización para reducir el riesgo y mejorar la estabilidad.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1