Estrategia de trading de canal de precios de volatilidad con media móvil

Resumen

Esta estrategia se basa en el indicador SuperTrend y el canal de precios, combinando señales de medias móviles para operar. Su idea central es utilizar el canal de precios para determinar si el precio actual se encuentra en un estado anómalo, el SuperTrend para determinar la dirección de la tendencia actual, y combinarlo con las señales de la media móvil para generar señales de trading.

Principio de la estrategia

-

Calcular el indicador SuperTrend. Las líneas superior e inferior son, respectivamente, el precio actual más/menos N veces el indicador ATR. Cuando el precio está por encima de la línea superior, es alcista; cuando está por debajo de la línea inferior, es bajista.

-

Calcular el indicador de canal de precios. La línea del canal de precios es M veces la desviación estándar del precio en N días. Un precio por encima o por debajo de la línea del canal se considera un estado anómalo.

-

Calcular las medias móviles. Se toman las medias móviles del precio de apertura, del precio de cierre y del SuperTrend respectivamente.

-

Generar señales de trading:

- Señal de compra: El precio de cierre cruza al alza la línea del SuperTrend y está por encima de la media móvil del precio de apertura.

- Señal de venta: El precio de cierre cruza a la baja la línea del SuperTrend y está por debajo de la media móvil del precio de apertura.

-

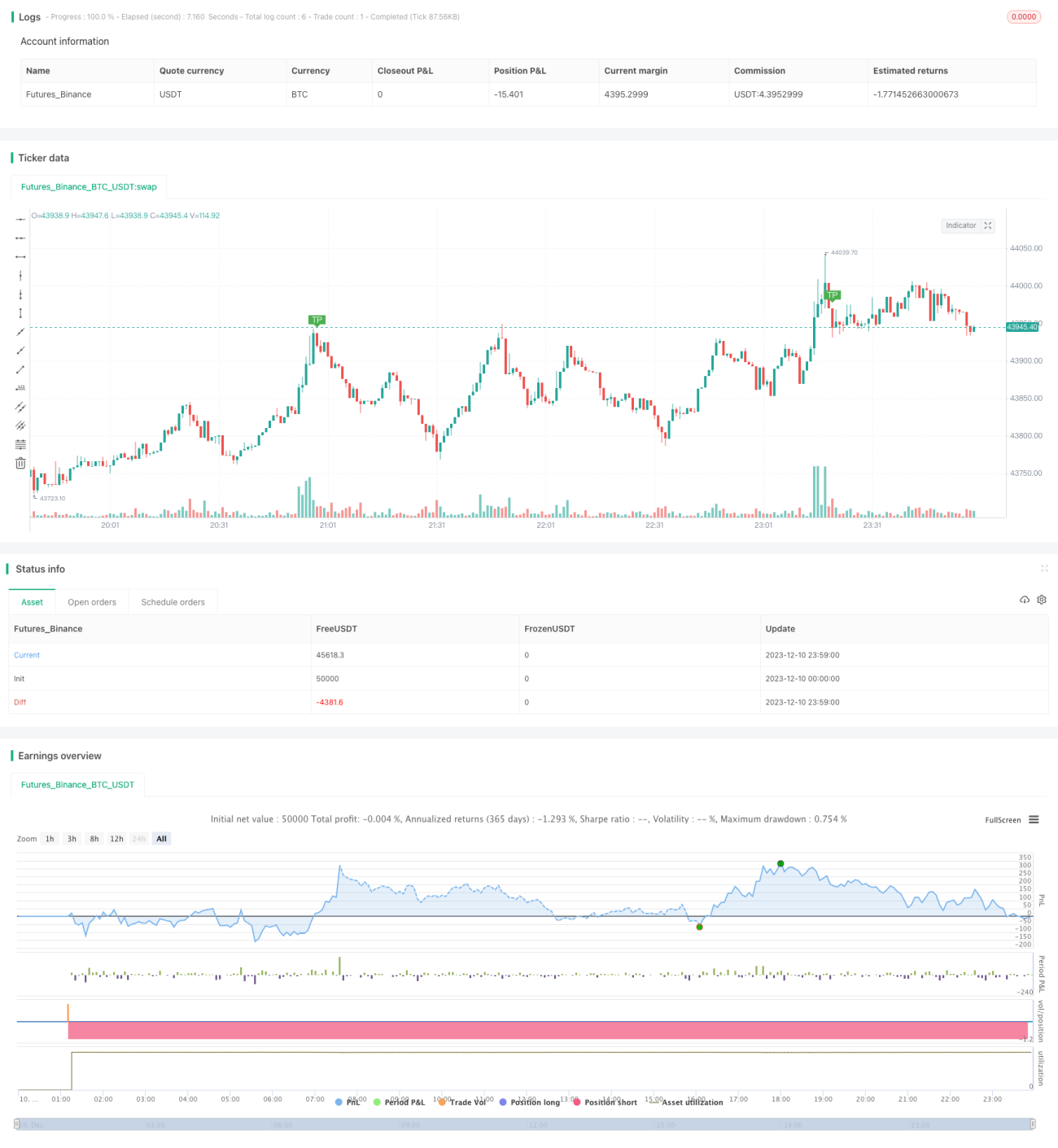

Establecer un canal de precios para stop loss y take profit.

Análisis de ventajas de la estrategia

- Combina múltiples indicadores para evitar señales falsas.

- Utiliza el canal de precios para determinar estados anómalos del precio, filtrando algunos puntos de entrada poco ideales.

- La media móvil se combina para juzgar la dirección de la tendencia, evitando operar en contra de la tendencia.

- Establece rangos de stop loss y take profit para controlar el riesgo.

Análisis de riesgos

- La configuración de parámetros es demasiado subjetiva y necesita optimización.

- Los rangos de stop loss y take profit pueden ser demasiado amplios o demasiado estrechos.

- Los parámetros del canal de precios pueden no ser adecuados para todos los activos, y deben probarse por separado para cada activo.

- En momentos de cambios bruscos de tendencia, pueden generarse grandes pérdidas.

Direcciones de optimización

- Realizar pruebas y optimizaciones de parámetros para encontrar la mejor combinación de parámetros.

- Probar diferentes períodos de medias móviles y seleccionar los parámetros óptimos.

- Realizar backtesting en múltiples activos y elegir parámetros según el rendimiento de cada uno.

- Optimizar la estrategia de stop loss para evitar pérdidas excesivas en una sola operación.

Resumen

Esta estrategia integra múltiples indicadores para juzgar anomalías de precio y dirección de tendencia, lo que en teoría puede filtrar ciertas señales falsas. Sin embargo, la configuración de parámetros sigue siendo relativamente subjetiva y tiene cierto margen de optimización. Además, en la operativa real, también es necesario considerar el impacto de costos de transacción como comisiones y deslizamiento. En general, esta estrategia es adecuada como estrategia de seguimiento de tendencia, pero requiere ajustes de parámetros para diferentes activos.

- 1