Estrategia de trading dinámica con múltiples periodos de EMA

Resumen

La idea central de esta estrategia se basa en los cruces de múltiples medias móviles exponenciales (EMA) para generar señales de trading. Cuando una EMA de corto plazo cruza por encima de una EMA de plazo más largo, se abre una posición larga; cuando la EMA de corto plazo cruza por debajo de la EMA de plazo más largo, se cierra la posición. Esta estrategia permite configurar varios periodos de EMA, cada uno se puede habilitar de forma independiente, y la estrategia realiza operaciones de cruce en todas las EMA habilitadas.

Principio de la estrategia

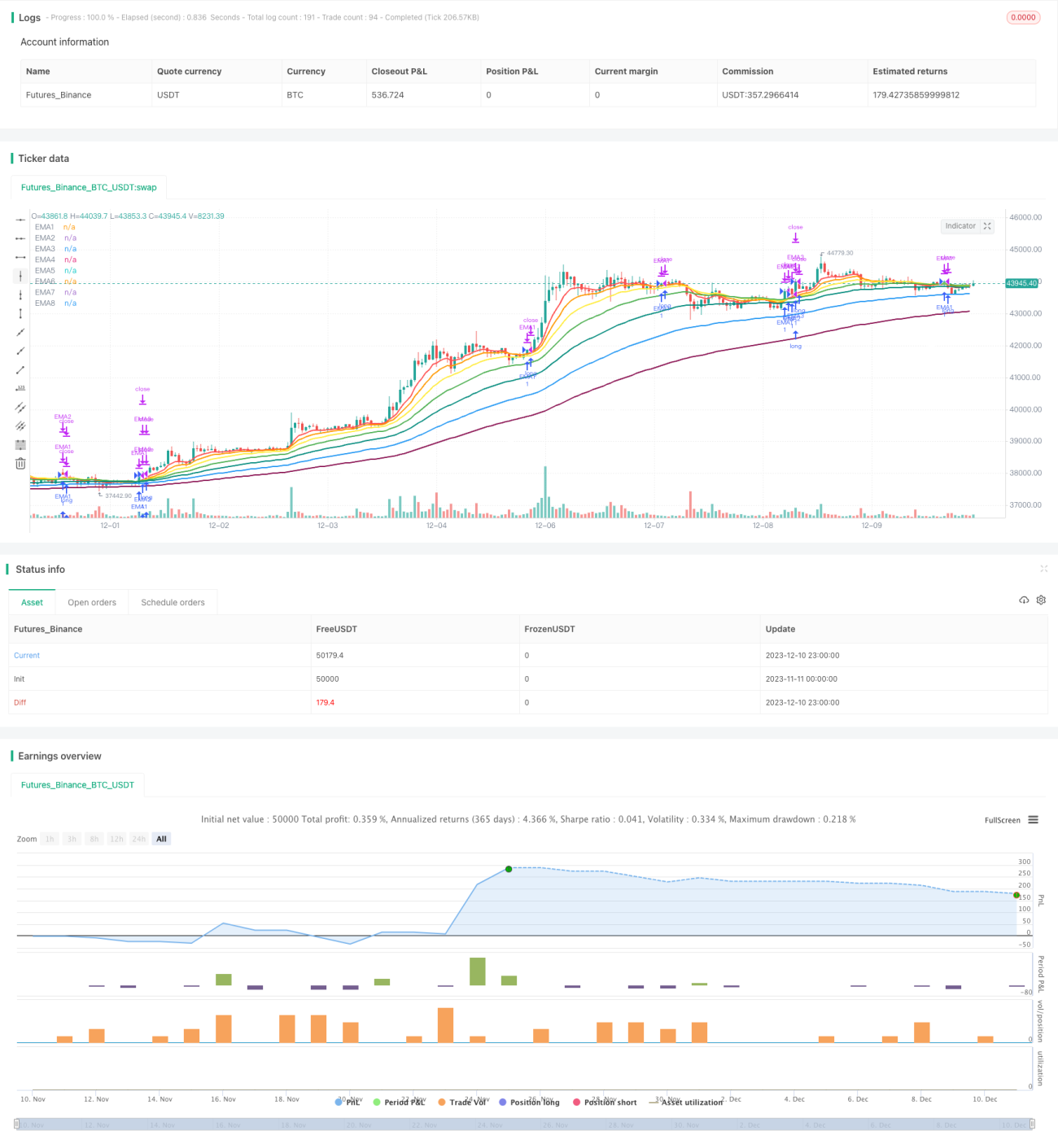

La estrategia establece 8 periodos de EMA: 8, 13, 21, 34, 55, 89, 144 y 233 días. Estas EMA se pueden habilitar o deshabilitar de forma independiente.

Cuando una EMA de plazo más corto cruza por encima de una EMA de plazo más largo desde abajo, se genera una señal de compra; cuando la EMA de plazo más corto cruza por debajo de la EMA de plazo más largo desde arriba, se genera una señal de venta. Si ambas EMA están habilitadas, shortEMA > longEMA indica señal larga, y shortEMA < longEMA indica señal de cierre.

Por ejemplo, si se habilitan la EMA de 55 días y la EMA de 89 días, cuando la EMA de 55 días cruza por encima de la EMA de 89 días, se abre una posición larga; cuando la EMA de 55 días cruza por debajo de la EMA de 89 días, se cierra la posición. Esto permite que la estrategia ajuste dinámicamente la combinación de EMA utilizada, pasando de periodos más largos a más cortos, o viceversa.

El tamaño de la posición se establece como el patrimonio de la cuenta dividido entre el precio de cierre y dividido entre el número de grupos de EMA habilitados. Esto garantiza que el tamaño de la posición en cada EMA sea el mismo.

Análisis de ventajas

- Se puede ajustar la flexibilidad del periodo de la estrategia configurando diferentes EMA.

- Cada EMA se puede configurar de forma independiente, lo que permite una alta personalización.

- La posición se asigna proporcionalmente en cada EMA, lo que favorece la gestión del riesgo.

- Al utilizar múltiples EMA, se puede cambiar a la EMA más adecuada en diferentes fases del mercado.

- La estrategia es simple y clara, fácil de entender y depurar.

Análisis de riesgos

- La EMA, como indicador único, no puede determinar la estructura del mercado y puede generar señales falsas.

- En mercados con fuertes oscilaciones, las EMA tienden a cruzarse entre sí, lo que aumenta la frecuencia de operaciones y los costos de deslizamiento.

- Es necesario optimizar los parámetros de la EMA para adaptarse a diferentes mercados.

- Puede ser necesario combinarla con otros indicadores para confirmar las señales de trading.

Se puede considerar combinar la EMA con otros indicadores, como canales u osciladores, para filtrar señales, o con indicadores de tendencia y reversión. Además, es muy importante optimizar los parámetros de la EMA, ajustándolos para diferentes mercados.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos:

-

Optimización de parámetros de EMA. Se pueden encontrar las mejores combinaciones de parámetros de EMA mediante barrido de parámetros y el método de Walk Forward Analysis.

-

Agregar filtros adicionales. Se pueden añadir filtros adicionales al cruce de EMA para evitar señales falsas, como filtros de volumen, volatilidad, etc.

-

Combinar con otros indicadores. Se puede combinar la EMA con MACD, KDJ, Bandas de Bollinger y otros indicadores, aprovechando su complementariedad para obtener ganancias.

-

Ajuste dinámico del tamaño de la posición. Se puede ajustar dinámicamente el tamaño de la posición en cada EMA según la volatilidad del mercado o la fuerza de la tendencia.

-

Optimización de la relación riesgo/beneficio. Optimizar los niveles de stop loss y take profit para encontrar la mejor relación riesgo/beneficio.

Conclusión

En general, esta estrategia es muy simple y directa, capturando tendencias de corto y mediano/largo plazo mediante cruces de EMA. Su ventaja radica en su alta configurabilidad y flexibilidad, permitiendo a los traders seleccionar la combinación de EMA que mejor se adapte a ellos. Sin embargo, la EMA como indicador único puede generar señales falsas con facilidad, lo que constituye el mayor riesgo de esta estrategia. Combinándola con otros indicadores y optimizando los parámetros, se puede obtener un mejor rendimiento en las operaciones.

- 1