Estrategia de stop-loss de seguimiento de tendencia basada en el indicador RSI

Resumen

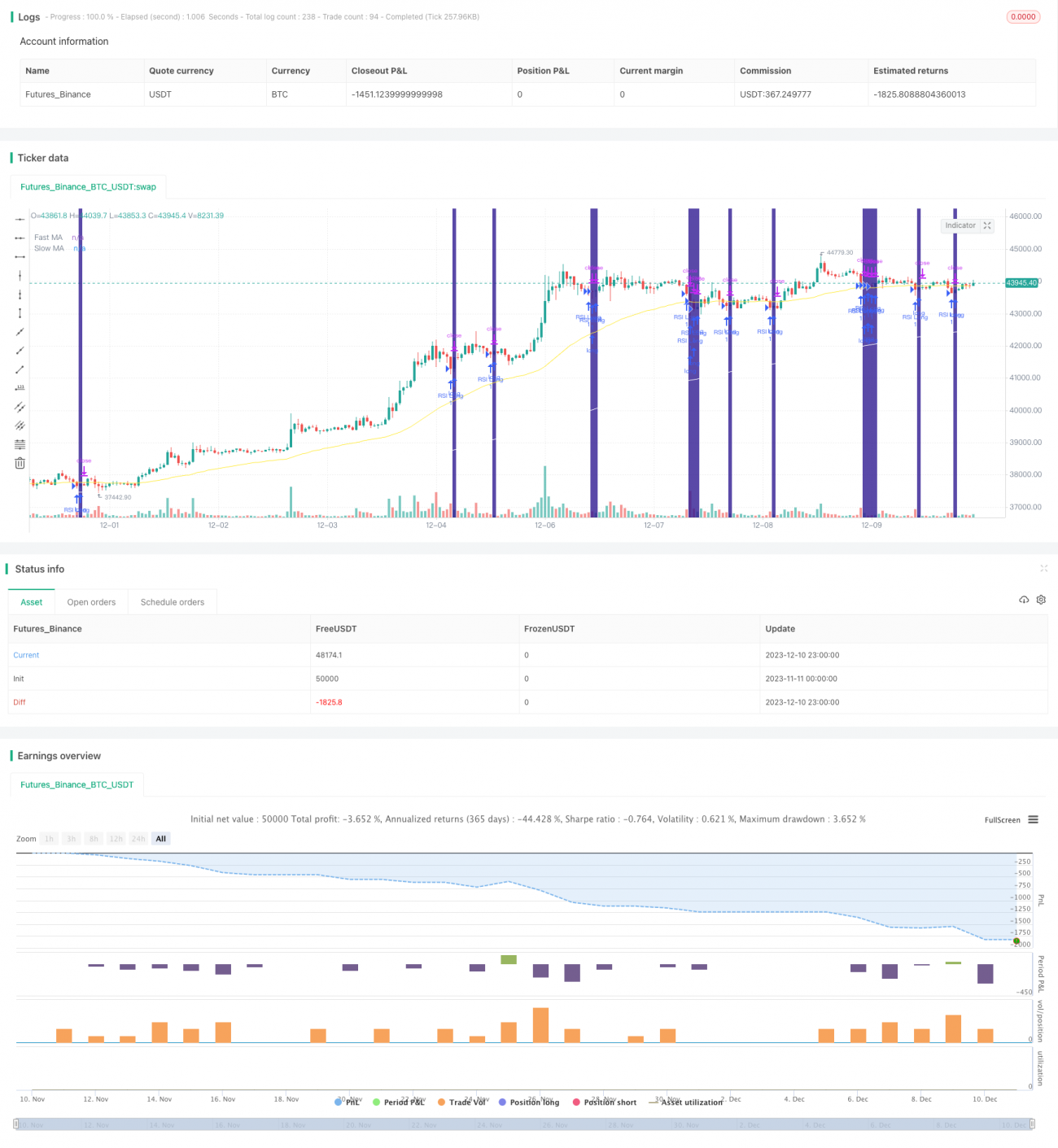

El nombre de esta estrategia es "Estrategia de trailing stop basada en el indicador RSI". Esta estrategia utiliza el indicador RSI para determinar condiciones de sobrecompra y sobreventa, combinado con indicadores de media móvil rápida y lenta para identificar la dirección de la tendencia, estableciendo condiciones de entrada. Al mismo tiempo, utiliza un mecanismo de trailing stop porcentual para lograr la salida con stop loss.

Principio de la estrategia

Esta estrategia utiliza principalmente los indicadores RSI y MA para determinar los momentos de entrada. El parámetro del RSI se establece en 2 períodos para evaluar sobrecompra/sobreventa. Las medias móviles rápida y lenta se establecen en 50 y 200 períodos respectivamente para determinar la dirección de la tendencia. La lógica de entrada específica es:

Entrada en largo: cuando la MA rápida cruza por encima de la MA lenta, el precio está por encima de la MA lenta y el RSI está por debajo de la zona de sobreventa (por defecto 10%), se abre una posición larga.

Entrada en corto: cuando la MA rápida cruza por debajo de la MA lenta, el precio está por debajo de la MA lenta y el RSI está por encima de la zona de sobrecompra (por defecto 90%), se abre una posición corta.

Además, la estrategia establece un filtro de volatilidad opcional. Este filtro calcula la diferencia de pendiente entre las MA rápida y lenta, y solo abre una posición cuando la diferencia supera un umbral establecido. Su objetivo es evitar abrir posiciones durante períodos de precios laterales sin dirección clara.

En cuanto a la salida, la estrategia utiliza un trailing stop porcentual. Según el porcentaje de stop loss ingresado y combinado con el tick de precio, se calcula el nivel de stop loss, logrando un ajuste dinámico del stop.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas principales:

- El parámetro de 2 períodos del RSI permite capturar rápidamente condiciones de sobrecompra/sobreventa, identificando oportunidades de reversión.

- Las medias móviles rápida y lenta identifican eficazmente la dirección de la tendencia y los puntos de inflexión.

- La combinación de los indicadores RSI y MA evita falsas rupturas.

- El filtro de volatilidad permite filtrar períodos de mercado lateral sin dirección clara.

- El trailing stop porcentual ajusta el nivel de stop según la volatilidad del mercado, controlando eficazmente el riesgo.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos, principalmente:

- Los indicadores RSI y MA tienen cierto retraso, lo que puede hacer que se pierdan algunas oportunidades de reversión.

- El stop loss porcentual puede activarse fácilmente en caídas con bajo volumen.

- No puede manejar eficazmente productos con alta volatilidad durante la noche o antes de la apertura.

Para abordar estos riesgos, se pueden optimizar los siguientes aspectos:

- Ajustar el parámetro del RSI a 1 período para reducir el retraso.

- Ajustar los parámetros de los períodos de las MA según las características del producto.

- Ajustar el nivel de stop loss porcentual, equilibrando la tolerancia entre stop loss y volatilidad.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Agregar otros indicadores, como el volumen de operaciones, para evitar falsas rupturas.

- Incorporar modelos de aprendizaje automático para ayudar en la toma de decisiones utilizando predicciones del modelo.

- Optimizar la frecuencia de reinversión y la gestión del tamaño de la posición para mejorar aún más la rentabilidad.

- Establecer un mecanismo de filtro para la volatilidad nocturna y previa a la apertura. Decidir si participar en la siguiente sesión según la amplitud de la volatilidad.

Resumen

En general, esta estrategia es una estrategia de seguimiento de tendencia relativamente estable. Combina los indicadores RSI y MA, lo que garantiza cierta estabilidad mientras captura oportunidades de reversión de tendencia claras. Además, el filtro de volatilidad ayuda a evitar algunos riesgos, y el trailing stop porcentual controla eficazmente las pérdidas individuales. Esta estrategia se puede utilizar como estrategia general para múltiples productos, o se pueden ajustar parámetros y optimizar modelos para productos específicos, logrando así un mejor rendimiento.

- 1