Estrategia de seguimiento de tendencia combinando el indicador doble vórtice con el indicador de fuerza real.

Resumen

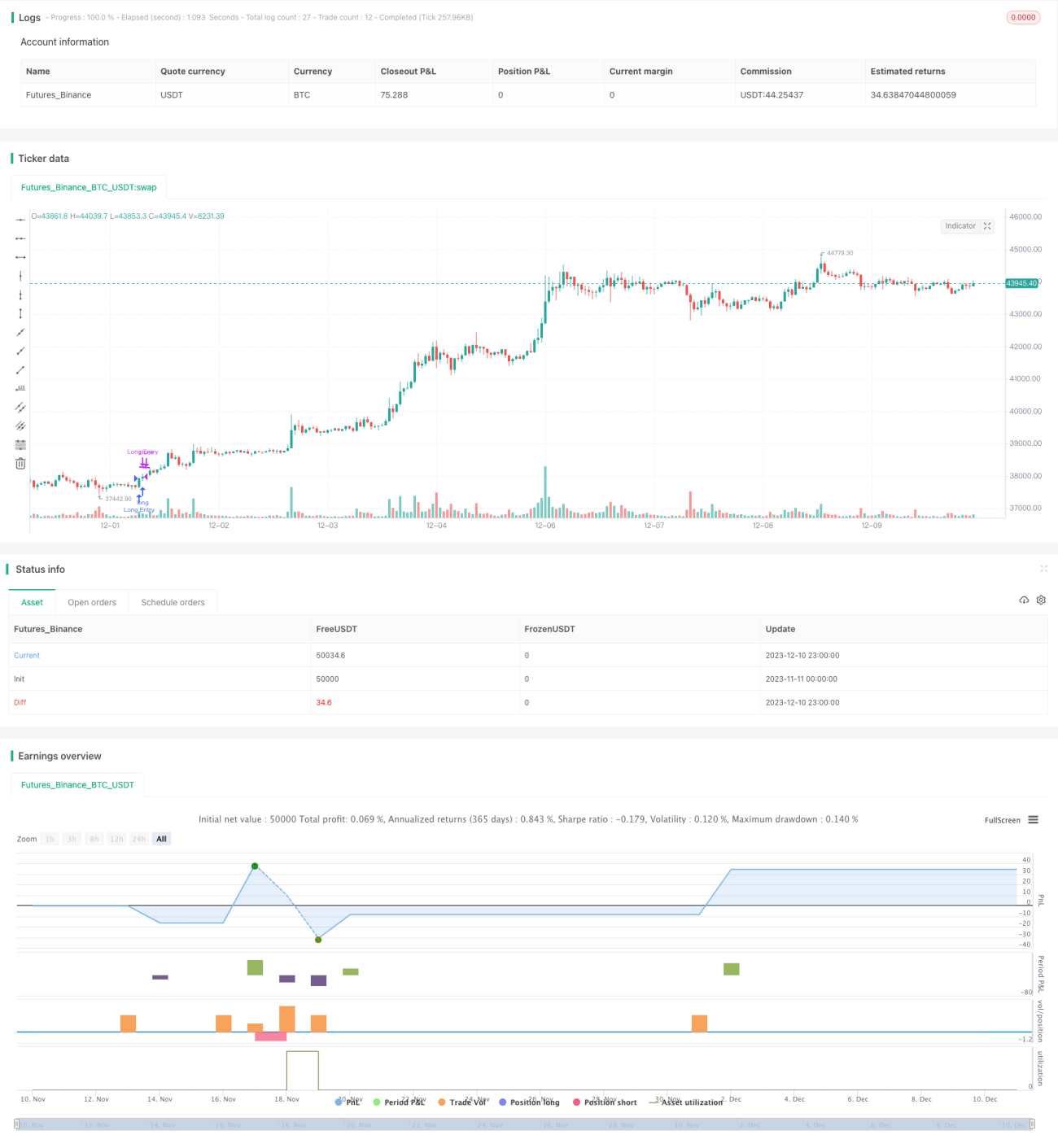

El nombre de esta estrategia es "Estrategia de seguimiento de tendencia que combina el indicador de doble vórtice con el indicador de fuerza real". Esta estrategia aplica simultáneamente el indicador de doble vórtice y el indicador de fuerza real, abriendo posiciones largas y cortas cuando estos emiten señales de compra y venta, y cerrando las posiciones después de un cierto tramo para capturar tendencias de mediano y largo plazo.

Principio de la estrategia

La estrategia utiliza simultáneamente el indicador de doble vórtice y el indicador de fuerza real. El indicador de doble vórtice incluye dos líneas, VI+ y VI-, que reflejan la fuerza del movimiento alcista y bajista del precio. El indicador de fuerza real incluye una línea roja TSI y una línea azul TSI, que miden la fuerza y dirección del cambio de precio.

Cuando la tendencia alcista de VI+ se fortalece y la tendencia bajista de VI- se debilita, el indicador de doble vórtice emite una señal de compra. En ese momento, si la línea azul TSI cruza por encima de la línea roja, entonces el indicador de fuerza real también emite una señal de compra. Cuando ambos indicadores emiten simultáneamente una señal de compra, se abre una posición larga.

Por el contrario, cuando la tendencia alcista de VI+ se debilita y la tendencia bajista de VI- se fortalece, el indicador de doble vórtice emite una señal de venta. En ese momento, si la línea azul TSI cruza por debajo de la línea roja, entonces el indicador de fuerza real también emite una señal de venta. Cuando ambos indicadores emiten simultáneamente una señal de venta, se abre una posición corta.

Mediante esta combinación, se puede abrir una posición cuando comienza a formarse una tendencia de mediano y largo plazo, y seguir dicha tendencia. Cuando la tendencia termina, los indicadores también emiten una señal de cierre de posición. Por lo tanto, esta estrategia puede capturar eficazmente los movimientos de las grandes tendencias de precios a mediano y largo plazo.

Análisis de ventajas de la estrategia

Esta estrategia tiene principalmente las siguientes ventajas:

-

El filtro de doble indicador puede mejorar la fiabilidad de las señales y evitar señales falsas.

-

Utiliza indicadores de mediano y largo plazo, lo que permite seguir tendencias más grandes. Los indicadores de corto plazo son fácilmente perturbados por el ruido del mercado, lo que puede hacer que se pierdan las grandes tendencias.

-

Mediante el ajuste de parámetros, se puede modificar flexiblemente el tiempo de mantenimiento de la posición. Permite seguir la tendencia y al mismo tiempo controlar las ganancias/pérdidas por operación.

-

Combina el seguimiento de tendencias con el control de riesgos. Los indicadores pueden identificar eficazmente las tendencias, y el riesgo se controla estableciendo tramos de salida.

Análisis de riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

-

Las posiciones de mediano y largo plazo son propensas a sufrir pérdidas en mercados laterales. Se puede acortar el tramo de salida o ajustar el stop loss para mitigarlo.

-

La combinación de dos indicadores aún puede generar señales falsas. Se pueden introducir otros indicadores para confirmación o ajustar parámetros.

-

La eficiencia es baja; el capital está inmovilizado durante las posiciones de mediano y largo plazo. Se puede ajustar el tamaño de la posición para optimizar el uso del capital.

-

Depende de las tendencias del mercado. En mercados laterales, se debe reducir el tamaño de la posición para evitar pérdidas innecesarias.

Direcciones de optimización de la estrategia

Esta estrategia también se puede optimizar en los siguientes aspectos:

-

Agregar combinaciones de otros indicadores para formar un filtro múltiple, mejorando aún más la calidad de las señales.

-

Optimizar la configuración de parámetros para que se ajusten mejor a las características de diferentes instrumentos.

-

Implementar un mecanismo dinámico de gestión de posición, aumentando el tamaño en tendencias y reduciéndolo en mercados laterales.

-

Incorporar estrategias de stop loss, como stop loss móvil o stop loss por volumen decreciente, para controlar el riesgo.

-

Combinar con la teoría de ondas de Elliott para identificar direcciones potenciales de tendencias de mayor grado como filtro direccional.

-

Utilizar métodos de aprendizaje automático para optimizar automáticamente parámetros y reglas de trading, haciendo que la estrategia sea más adaptable y optimizable.

Conclusión

En general, esta estrategia es una excelente estrategia de seguimiento de tendencias de mediano y largo plazo. Utiliza las fortalezas técnicas del indicador de doble vórtice y el indicador de fuerza real, validando mutuamente las señales, lo que permite identificar eficazmente la formación de tendencias de precios a mediano y largo plazo. Mediante ajustes adecuados de parámetros, se puede controlar el riesgo por operación. Si se combina con otros indicadores técnicos y métodos de control de riesgos para su optimización, esta estrategia puede obtener resultados aún mejores. Es adecuada para inversores interesados en el trading de tendencias de mediano y largo plazo.

- 1