Estrategia de retroceso de momentum

Resumen

La Estrategia de Retroceso de Impulso (Momentum Pullback Strategy) es una estrategia de posiciones largas y cortas que identifica valores extremos del RSI como señales de impulso. A diferencia de la mayoría de las estrategias basadas en RSI, esta estrategia busca el primer retroceso en la dirección de la lectura extrema del RSI para entrar.

Se toma una posición larga/corta en el primer retroceso hacia la EMA de 5 días (mínimo)/ EMA de 5 días (máximo), y se cierra en el punto más alto/más bajo de las últimas 12 velas móviles. Este mecanismo de punto más alto/bajo móvil implica que si el precio entra en una consolidación prolongada, el objetivo de toma de ganancias se reduce con cada nueva vela. Las mejores operaciones suelen completarse dentro de 2 a 6 velas.

Se recomienda un stop loss de X veces el ATR del precio de entrada (ajustable en los parámetros de entrada del usuario).

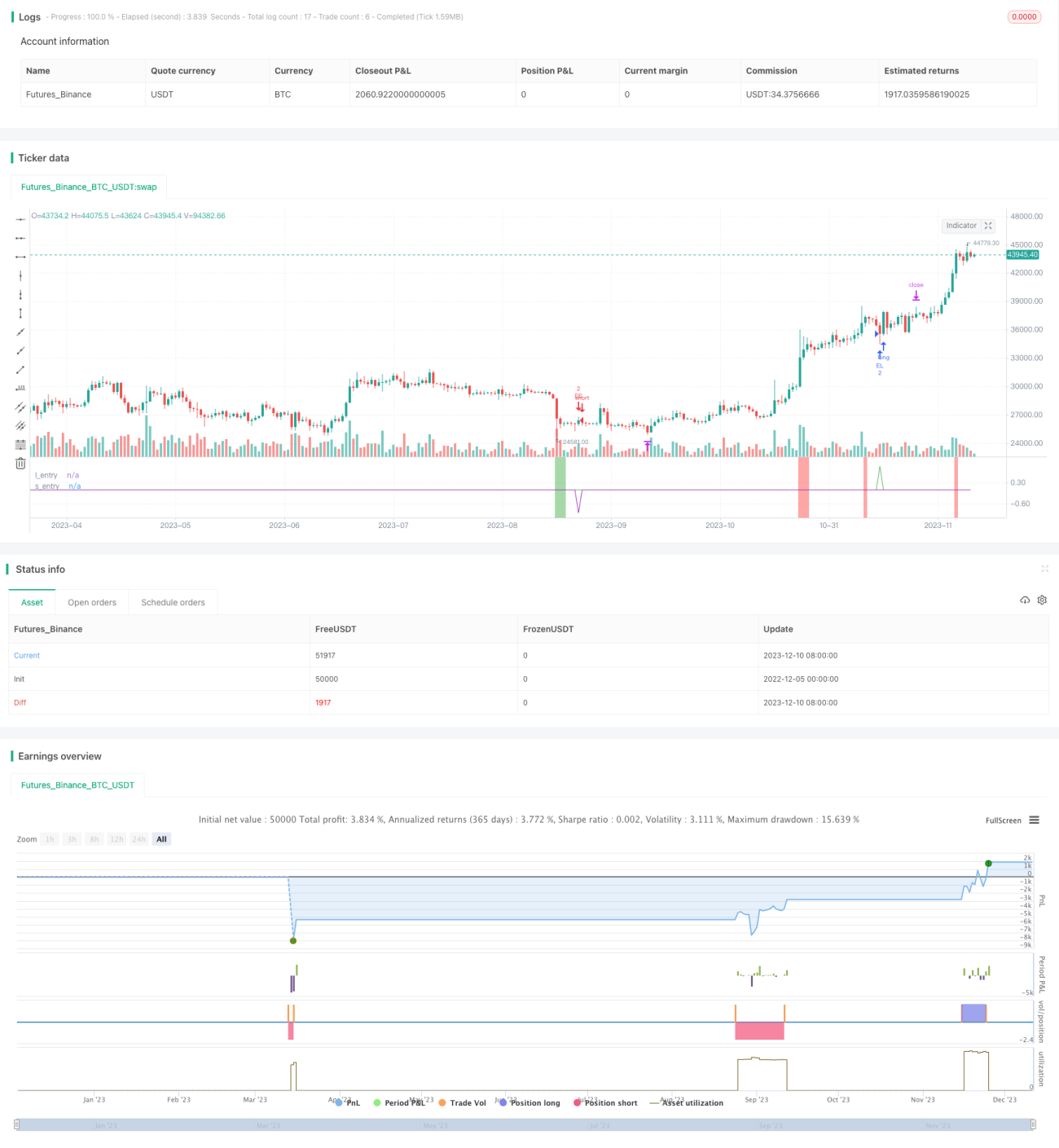

La estrategia muestra una buena robustez en diferentes marcos temporales y mercados, con una tasa de aciertos entre el 60% y el 70%, y operaciones rentables de tamaño considerable. Es necesario evitar que se generen señales durante la volatilidad causada por noticias económicas importantes.

Principio de la Estrategia

-

Calcular el RSI de 6 periodos, buscando puntos extremos por encima de 90 (sobrecompra) y por debajo de 10 (sobreventa).

-

Cuando el RSI está en sobrecompra, dentro de 6 velas buscar un retroceso hasta la EMA de 5 días (línea de mínimos) para entrar en largo.

-

Cuando el RSI está en sobreventa, dentro de 6 velas buscar un retroceso hasta la EMA de 5 días (línea de máximos) para entrar en corto.

-

La salida se basa en un take profit móvil: para posiciones largas, el primer objetivo de salida es el punto más alto de las últimas 12 velas; cuando aparece una nueva vela, se actualiza al nuevo punto más alto de las últimas 12 velas, logrando una salida móvil. Para posiciones cortas, lo contrario: el stop loss se basa en el punto más bajo móvil de las últimas 12 velas.

-

La distancia del stop loss es el precio de entrada multiplicado por X veces el ATR, personalizable.

Análisis de Ventajas

Esta estrategia combina valores extremos del RSI como señal de impulso con la entrada en retroceso, lo que permite capturar posibles puntos de reversión dentro de la tendencia, con una alta tasa de aciertos.

Se utiliza un mecanismo de take profit móvil que puede asegurar parte de las ganancias según la evolución real del precio, reduciendo el drawdown.

El stop loss basado en ATR controla eficazmente las pérdidas individuales.

Buena robustez, aplicable a diferentes mercados y combinaciones de parámetros, fácil de replicar en operaciones reales.

Análisis de Riesgos

Si el valor del ATR se establece demasiado alto, la distancia del stop loss puede ser excesiva, aumentando la pérdida por operación.

Si ocurre una consolidación ██╗, el mecanismo de take profit móvil reducirá el espacio de beneficio.

Si el retroceso es demasiado profundo y supera las 6 velas, se perderá la oportunidad de entrada.

Si se encuentran eventos económicos importantes, la operación puede sufrir deslizamiento o falsas rupturas.

Direcciones de Optimización

Se puede probar a reducir el número de velas de entrada, por ejemplo, de 6 a 4 velas, para mejorar la tasa de éxito de entrada.

Se puede probar a aumentar el múltiplo del ATR para controlar aún más el stop loss individual.

Se puede combinar con indicadores de volumen para evitar pérdidas por divergencias en consolidación.

Se puede entrar después de que el retroceso supere el eje central del marco temporal de 60 minutos, filtrando parte del ruido.

Resumen

En general, la Estrategia de Retroceso de Impulso es una estrategia de captura a corto plazo muy práctica. Combina tendencia, reversión y stop loss, lo que permite una operativa realista y fácil, además de poseer cierto alfa. Mediante el ajuste de parámetros y la combinación con otros indicadores, se puede mejorar aún más la estabilidad. En definitiva, es una gran herramienta para el trading cuantitativo, digna de estudio y aplicación.

- 1