Estrategia de trading de backtesting de centro de gravedad

Resumen

La estrategia de trading de backtesting del centro de gravedad es una estrategia basada en medias móviles. Calcula el «centro» del precio, es decir, la posición del centro de gravedad, y construye un canal de precios que sirve como corredor para la cotización del activo. La estrategia puede cambiar de largo a corto mediante la configuración de entrada.

Principio de la estrategia

La estrategia calcula la posición del centro de gravedad mediante una función de regresión lineal. Específicamente, calcula el valor de regresión lineal del precio de cierre durante un período de Length, es decir, el «centro» del precio. Luego, desplaza hacia arriba y hacia abajo un Percent% para construir un canal de precios. Los límites superior e inferior del canal se utilizan como señales de largo y corto respectivamente. Cuando el precio rompe la banda superior, se abre una posición larga; cuando el precio cae por debajo de la banda inferior, se abre una posición corta. El parámetro SignalLine selecciona si se utilizan las bandas superior e inferior del primer o segundo canal como señales de trading. El parámetro reverse invierte las órdenes largas y cortas.

Ventajas

Se trata de una estrategia de ruptura muy simple, cuyas principales ventajas son:

- Idea clara y fácil de entender e implementar.

- Buenos resultados en el backtesting, con cierta viabilidad práctica.

- Parámetros flexibles que permiten adaptarse a diferentes entornos de mercado ajustándolos.

- Configurable para operar en ambas direcciones.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Puede haber riesgo de sobreajuste durante el backtesting. En la operativa real, los parámetros deben reoptimizarse.

- Las rupturas fallidas pueden provocar pérdidas significativas.

- La frecuencia de trading puede ser alta, por lo que es necesario controlar bien el uso del capital.

Se puede controlar el riesgo ajustando parámetros como Bands, Length, etc. También se puede establecer un stop loss para limitar las pérdidas máximas.

Direcciones de optimización

La estrategia puede optimizarse aún más:

- Combinar con indicadores de tendencia para filtrar señales y evitar operar en contra de la tendencia.

- Añadir un mecanismo de stop loss.

- Optimizar la configuración de parámetros para mejorar el ratio beneficio/pérdida.

- Aumentar el control de la posición para reducir el riesgo.

Resumen

La estrategia de trading de backtesting del centro de gravedad es una estrategia de ruptura simple. Tiene una idea clara, gran viabilidad práctica y parámetros flexibles. También conlleva ciertos riesgos que deben controlarse adecuadamente. Esta estrategia es adecuada como base para operar y optimizar, y también es ideal para que los principiantes aprendan.

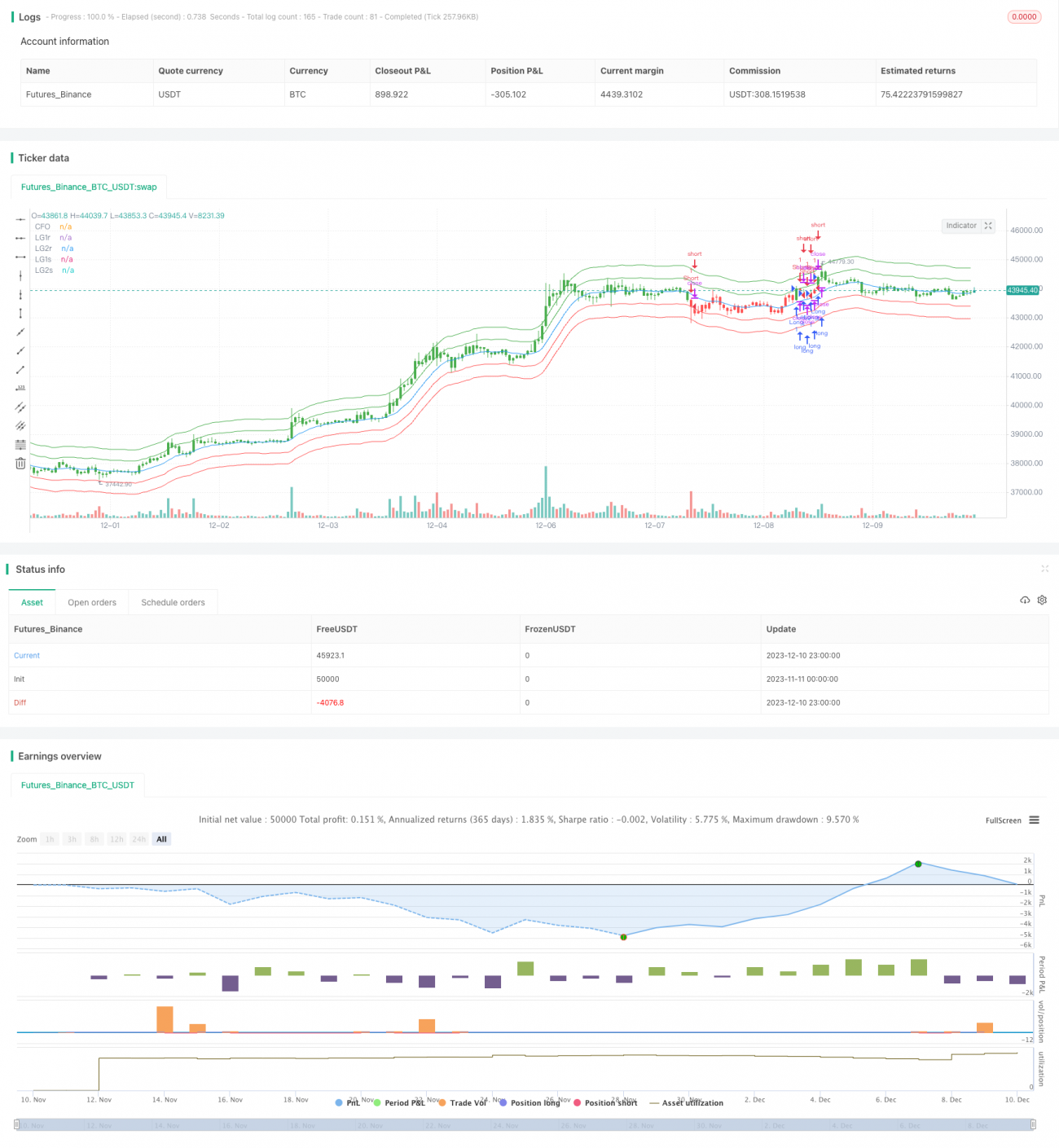

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1