Estrategia de Bandas Porcentuales de Media Móvil

Resumen

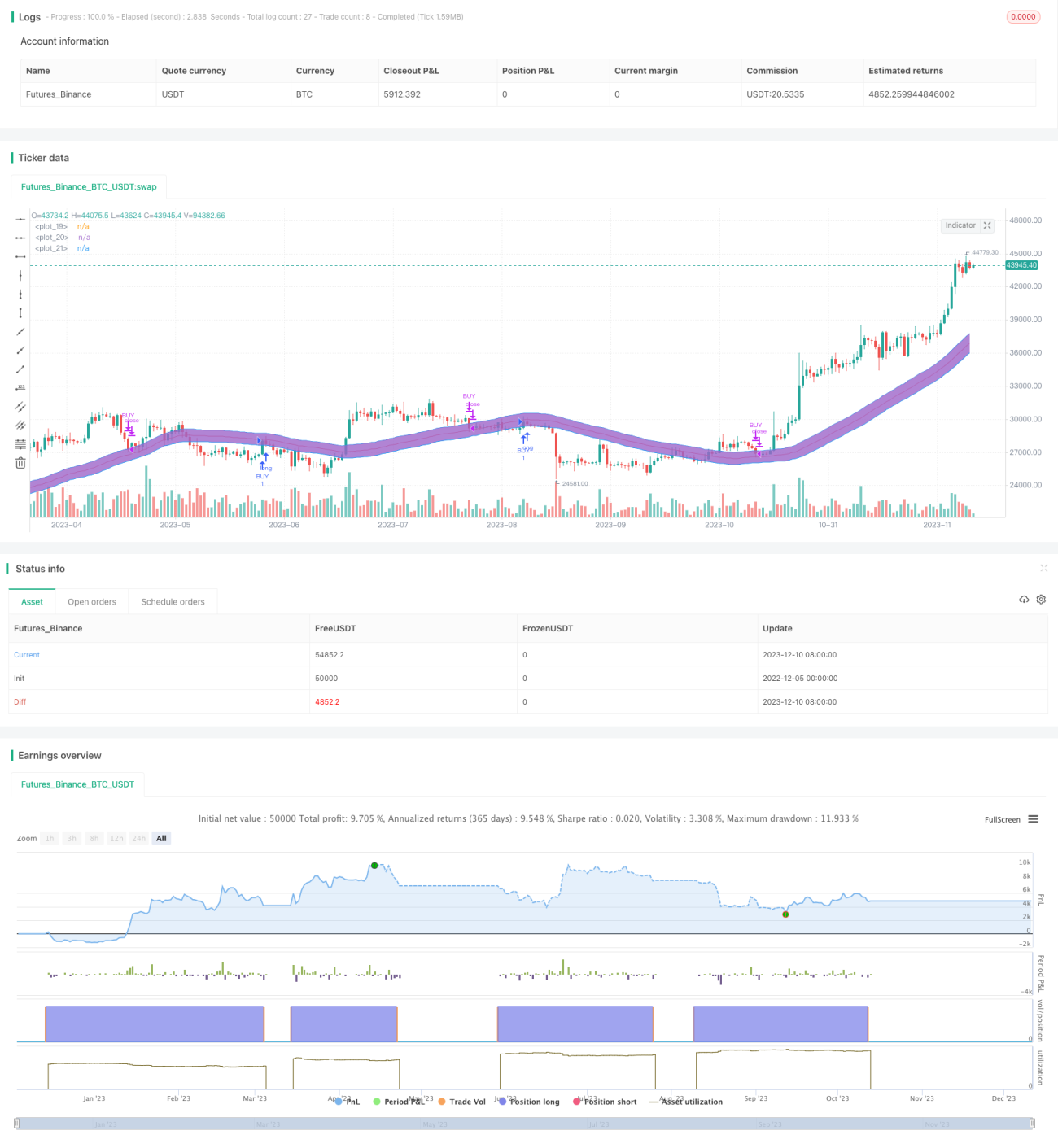

La estrategia de bandas porcentuales de media móvil es una estrategia de seguimiento de tendencia. Utiliza la media móvil como referencia y luego calcula las bandas superior e inferior en función del cambio porcentual del precio. Cuando el precio rompe la banda superior, se abre una posición corta; cuando el precio rompe la banda inferior, se abre una posición larga. La mayor ventaja de esta estrategia es que ajusta automáticamente el rango de fluctuación, capturando tendencias de manera efectiva en diferentes entornos de mercado.

Principio de la estrategia

El indicador central de la estrategia es la media móvil. La banda media es simplemente la media móvil de N días. Las bandas superior e inferior se calculan según la variación porcentual del precio. La fórmula específica es:

Banda superior = Banda media + Precio * Porcentaje de banda superior

Banda inferior = Banda media - Precio * Porcentaje de banda inferior

Aquí, el porcentaje de la banda superior y el porcentaje de la banda inferior son parámetros ajustables, con un valor predeterminado de 2, que representa el 2% del precio.

Cuando el precio sube, las bandas superior e inferior se expanden al mismo tiempo; cuando el precio baja, ambas bandas se contraen. Esto logra un ajuste automático del ancho del canal según la volatilidad del mercado.

En cuanto a la estrategia de trading, cuando el precio rompe la banda superior, se vende en corto; cuando el precio rompe la banda inferior, se compra en largo. Además, la estrategia establece la condición de operar solo en meses específicos, evitando señales falsas en meses que no son de tendencia principal.

Análisis de ventajas

La mayor ventaja de esta estrategia es que el rango de fluctuación se calcula en función del cambio porcentual del precio, lo que permite un ajuste automático para adaptarse a diferentes condiciones del mercado. Esto reduce las señales falsas en mercados laterales y, al mismo tiempo, captura puntos de inflexión en mercados de tendencia. Además, la inclusión de filtros de mes y día permite eliminar el ruido de meses marginales y evitar señales erróneas en meses que no son de tendencia principal.

Análisis de riesgos

El principal riesgo de la estrategia es el retraso inherente de la media móvil, que le impide reaccionar instantáneamente a eventos inesperados. Además, el ajuste del rango porcentual también afecta el rendimiento: si se establece demasiado bajo, agrava el problema de rezago de la media móvil; si se establece demasiado alto, aumenta la probabilidad de señales falsas.

Otro riesgo potencial es la dependencia excesiva de las condiciones de fecha y mes. Si la tendencia principal ocurre fuera de los meses configurados, la estrategia perderá oportunidades. Por lo tanto, estas condiciones predefinidas también deben ajustarse según los diferentes instrumentos y entornos de mercado.

Direcciones de optimización

El espacio de optimización de esta estrategia es amplio. En primer lugar, se pueden probar diferentes combinaciones de parámetros, como la longitud de la media móvil y los parámetros porcentuales, para encontrar el mejor ajuste. En segundo lugar, se puede considerar agregar otros indicadores para confirmar las señales de la media móvil, como el volumen, con el fin de mejorar la fiabilidad de las señales. Finalmente, los filtros de mes y día también pueden ajustarse según los diferentes instrumentos y entornos de mercado para hacerlos más flexibles.

Por ejemplo, se puede determinar en qué meses ocurren las tendencias principales basándose en datos históricos y luego calcular automáticamente un umbral. Cuando se produzca una ruptura anormal del precio, se podría ignorar temporalmente la condición del mes y participar completamente. También es factible introducir técnicas de aprendizaje automático para optimizar dinámicamente estos parámetros.

Conclusión

En general, la estrategia de bandas porcentuales de media móvil es una estrategia de seguimiento de tendencia muy práctica. Su mayor ventaja es la capacidad de ajustar automáticamente el rango de fluctuación para adaptarse a los cambios del mercado. Al mismo tiempo, presenta cierto margen de mejora, como la optimización de parámetros y el filtrado de señales. Si se utiliza de manera adecuada, puede generar ganancias estables en una variedad de entornos de mercado.

- 1