Estrategia de seguimiento de tendencia con canal de impulso equilibrado

Resumen

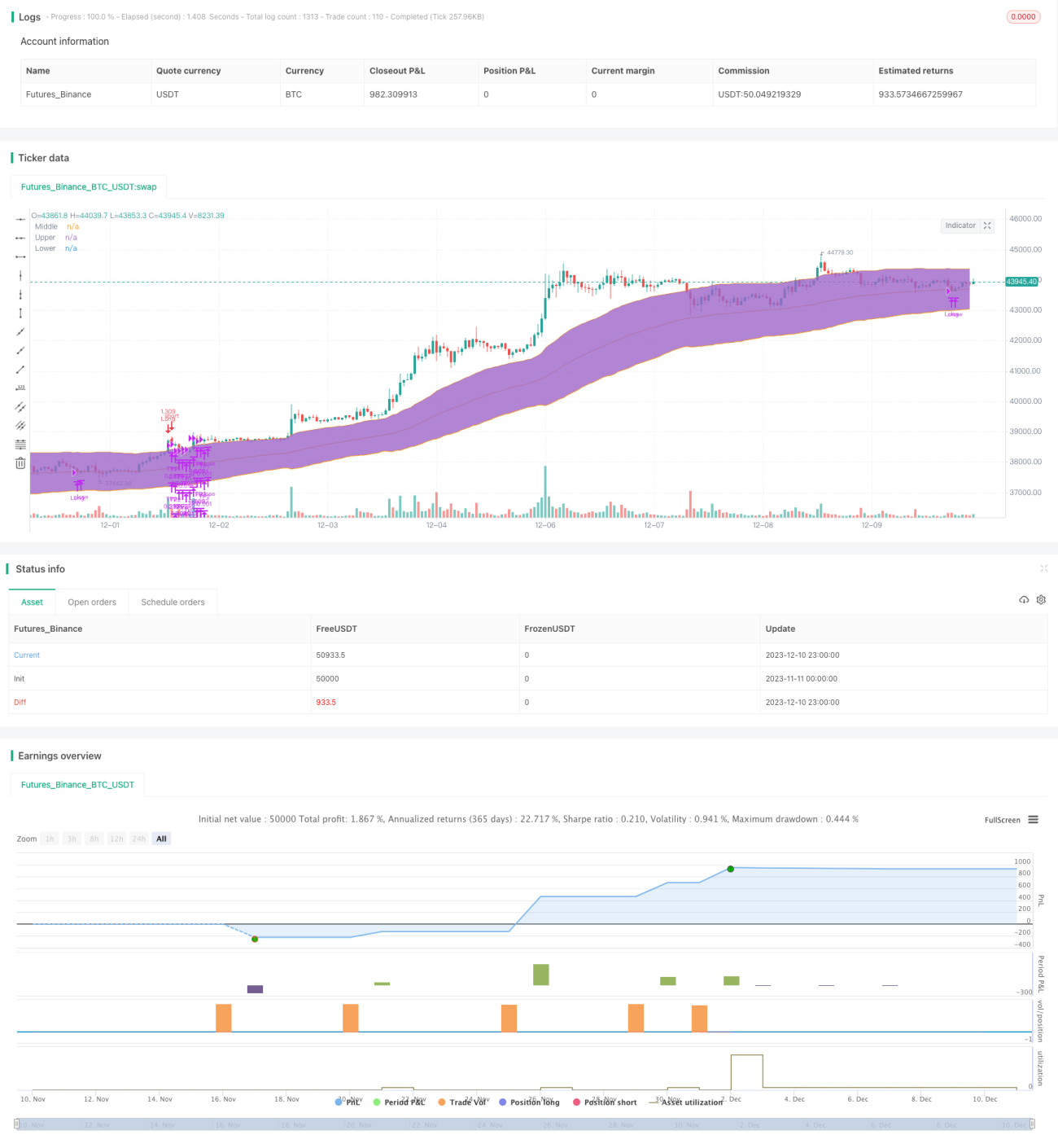

Esta estrategia identifica patrones de tendencia mediante el cálculo de canales e indicadores de ímpetu, implementando un trading de seguimiento de tendencia. En concreto, combina un indicador de ímpetu y un indicador de canal de Keltner, utilizando ambos de forma conjunta para participar en tendencias alcistas de largo plazo mientras se aprovecha el canal de Keltner para fijar la zona de obtención de beneficios en posiciones largas.

Principio de la estrategia

La estrategia utiliza principalmente los dos indicadores siguientes para el juicio:

-

Indicador de ímpetu (DMI): Determina la tendencia alcista o bajista del mercado. Cuando el indicador supera un umbral establecido, se genera una señal de negociación.

-

Canal de Keltner: Determina la zona de tendencia. Una ruptura del precio por encima de la banda superior es el momento de compra, y una caída del precio por debajo de la banda media es la señal de cierre.

La lógica de negociación específica es: cuando el indicador de ímpetu +DI supera el umbral establecido (por defecto 32), se considera que se ha formado una tendencia alcista. En ese momento, si el precio rompe la banda superior del Canal de Keltner, se genera una señal de compra. Posteriormente, se utiliza la banda media del Canal de Keltner como línea de stop loss, realizando un stop loss dinámico para proteger las ganancias.

Esta estrategia combina las ventajas de los dos indicadores: utiliza el indicador de ímpetu para determinar la dirección de la tendencia y el Canal de Keltner para decidir el momento de entrada y la zona de stop loss. La combinación de indicadores duales permite a la estrategia entrar de manera eficiente en las primeras etapas de la tendencia, al tiempo que utiliza el canal para fijar ganancias y pérdidas.

Análisis de ventajas

-

La estrategia utiliza el indicador de ímpetu para detectar las primeras etapas de la tendencia del mercado, lo que es más eficiente que los indicadores rezagados como las medias móviles simples.

-

El uso del Canal de Keltner para determinar el rango de negociación específico permite fijar eficazmente la zona de obtención de beneficios.

-

Los parámetros del indicador y las reglas de negociación son rigurosos y razonables. Los datos de backtesting muestran un buen rendimiento y los resultados de la validación en vivo son efectivos.

-

La estrategia es relativamente simple y clara, fácil de entender e implementar, adecuada para principiantes en trading cuantitativo.

-

El riesgo de la estrategia es controlable, ya que utiliza un stop loss dinámico basado en la banda media de la media móvil, lo que controla eficazmente las pérdidas por operación.

Análisis de riesgos

-

La estrategia solo es aplicable en mercados con tendencia, no en mercados laterales o de rango. Si el canal de Keltner se amplía, el stop loss de la banda media puede ser demasiado amplio, lo que imposibilita controlar las pérdidas.

-

El indicador DMI tiene cierto retraso y no puede confirmar la tendencia de manera definitiva, lo que podría llevar a entrar en la tendencia demasiado pronto y generar pérdidas.

-

El método de stop loss con porcentaje fijo conlleva riesgos. Después de una fuerte oscilación, no se puede reingresar a la tendencia, perdiendo los movimientos posteriores.

-

Aunque los datos de backtesting son suficientes, la operación en vivo aún requiere un largo período de ejecución para verificar la estabilidad de los parámetros.

Direcciones de optimización

-

Se pueden probar diferentes métodos de stop loss, como stop loss basado en ATR o stop loss móvil, para reemplazar el stop loss de porcentaje fijo.

-

Se pueden añadir indicadores de confirmación secundarios, como un aumento en el volumen de negociación, para asegurar la entrada solo después de confirmar la tendencia.

-

Se pueden probar diferentes combinaciones de parámetros para optimizar y encontrar la mejor configuración.

-

Se puede verificar la robustez de los parámetros mediante optimización escalonada y backtesting móvil.

Resumen

Esta estrategia utiliza indicadores duales para juzgar, logrando una captura eficiente de los mercados con tendencia. La estrategia es relativamente simple e intuitiva, con una lógica clara y un buen rendimiento en backtesting, por lo que puede considerarse una de las estrategias introductorias para el trading cuantitativo. Sin embargo, aún es necesario validar completamente los datos en vivo y optimizar los parámetros para reducir el riesgo de un rendimiento inferior en vivo, lo que será el enfoque del trabajo futuro.

- 1