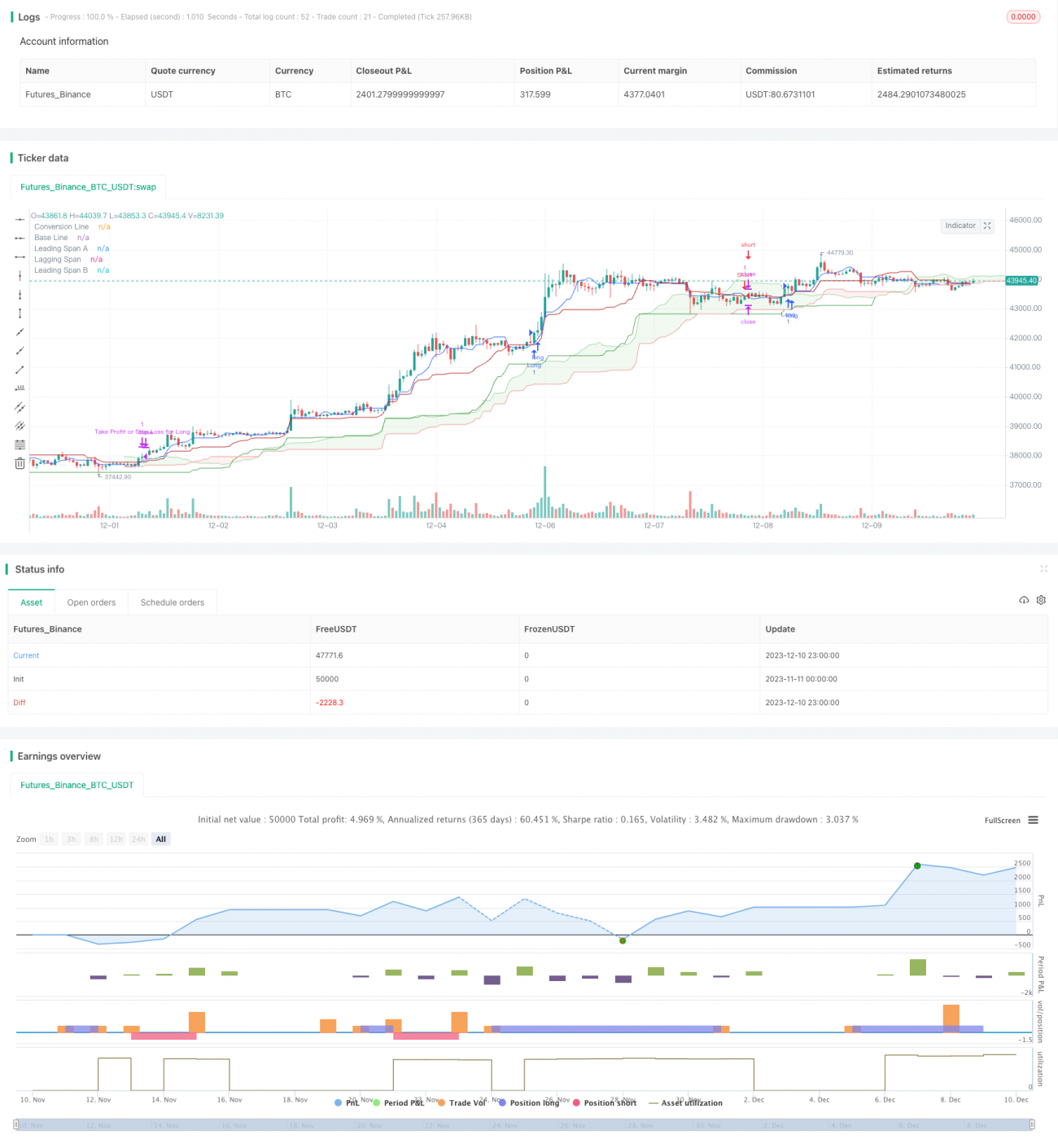

Estrategia de ruptura rápida de 5 minutos basada en el Ichimoku Kinko Hyo

Resumen

Esta estrategia es una estrategia de scalping rápida basada en Ichimoku Kinko Hyo, diseñada para marcos de tiempo de 5 minutos. La estrategia aprovecha los elementos del Ichimoku, como la línea de conversión, la línea base y las líneas adelantadas A/B, para capturar el momento a corto plazo del mercado. A diferencia de las estrategias tradicionales de Ichimoku, esta estrategia ha optimizado los parámetros para hacerla más adecuada para operaciones de alta frecuencia.

La idea principal de la estrategia es tomar una posición larga o corta cuando la línea de conversión cruza por encima o por debajo de la línea base, y el precio debe superar las dos líneas adelantadas de la nube, lo que permite una determinación más precisa de la dirección de la tendencia. Al mismo tiempo, la estrategia define niveles de stop loss y take profit para controlar el riesgo.

Principio de la Estrategia

Esta estrategia construye señales de compra y venta principalmente basadas en la línea de conversión y la línea base del Ichimoku. La línea de conversión refleja los cambios en el momento a corto plazo del precio, mientras que la línea base indica la tendencia a medio plazo.

Específicamente, cuando la línea de conversión cruza por encima de la línea base, se genera una señal de compra, y se requiere que el precio esté por encima de las dos líneas adelantadas A y B de la nube, garantizando así una ruptura al alza. Por el contrario, cuando la línea de conversión cruza por debajo de la línea base, se genera una señal de venta, y se requiere que el precio esté por debajo de las dos líneas adelantadas de la nube, asegurando una ruptura a la baja.

Además, la estrategia define dos parámetros, percentStop y percentTP, que representan el porcentaje de stop loss y el porcentaje de take profit, respectivamente. Estos valores se pueden ajustar según la tolerancia al riesgo del operador. Los precios de stop loss y take profit se calculan en función del precio promedio de apertura.

Una vez que se activa una señal de compra o venta, también se envían las órdenes de stop loss y take profit correspondientes. Si el precio alcanza el nivel de take profit o stop loss, la posición correspondiente se cierra.

Análisis de Ventajas

En comparación con las estrategias tradicionales de Ichimoku, esta estrategia ha sido optimizada de la siguiente manera:

- El período de la línea de conversión se ha reducido a 9, lo que permite capturar los cambios de precio más rápidamente.

- El período de la línea base se mantiene en 26, representando la tendencia a medio plazo.

- El período de la línea adelantada B se ha extendido a 52, lo que permite determinar la dirección de la tendencia a largo plazo.

- El desplazamiento hacia adelante se fija en 26, lo que permite que el gráfico Ichimoku realice predicciones con 26 períodos de antelación.

Estos ajustes de parámetros hacen que la estrategia sea más adecuada para períodos de alta frecuencia como los de 5 minutos, pudiendo identificar rápidamente oportunidades de reversión cerca de puntos extremos locales. La combinación con la nube para evaluar tendencias a corto y largo plazo aumenta la eficiencia.

Además, la estrategia incorpora directamente lógica de stop loss y take profit, sin necesidad de que el operador los añada manualmente, facilitando la gestión del riesgo y siendo adecuada para principiantes.

Análisis de Riesgos

Esta estrategia enfrenta principalmente los siguientes riesgos:

- Las estrategias de scalping de alta frecuencia son sensibles a los costos de transacción; se recomienda elegir un bróker con comisiones bajas.

- Las estrategias de reversión son vulnerables a la volatilidad del mercado; en mercados laterales, es posible que el stop loss se active con frecuencia.

- La estrategia no considera factores fundamentales, por lo que podría fallar durante eventos importantes.

- Los parámetros optimizados de la estrategia pueden tener un rendimiento muy diferente según el activo; es necesario probarlos para cada activo por separado.

Para controlar el riesgo, se pueden considerar los siguientes métodos:

- Aumentar el porcentaje de stop loss para garantizar que la pérdida por operación esté dentro de un rango aceptable.

- Evitar operar durante períodos de alta volatilidad; optar por momentos más estables.

- Combinar el análisis fundamental para evitar usar la estrategia antes o después de eventos importantes.

- Probar los parámetros para diferentes activos con el fin de encontrar la combinación óptima de períodos.

Direcciones de Optimización

Esta estrategia aún tiene espacio para las siguientes mejoras:

- Incorporar indicadores de volatilidad y volumen para mejorar la sincronización de las entradas.

- Agregar mecanismos de stop loss adaptativos, como stop loss dinámico o stop loss basado en rupturas.

- Utilizar aprendizaje automático para ajustar los parámetros, de modo que se adapten mejor a diferentes activos y condiciones de mercado.

- Combinar señales fundamentales para evitar el impacto de eventos importantes en la estrategia.

Estas optimizaciones pueden ayudar a la estrategia a mantener un rendimiento estable en un mayor número de entornos de mercado.

Conclusión

Esta estrategia de scalping con Ichimoku ajusta los parámetros tradicionales para hacerla más adecuada para operaciones de alta frecuencia. Al combinar la línea de conversión, la línea base y el análisis de la nube, permite capturar rápidamente las tendencias a corto plazo. El mecanismo integrado de stop loss y take profit también facilita el control del riesgo.

Aunque esta estrategia tiene ciertas ventajas, también presenta los riesgos típicos de las estrategias de reversión. En el futuro, se puede optimizar desde múltiples perspectivas, como la volatilidad, el aprendizaje automático y la orientación a eventos, para hacer que la estrategia sea más robusta y adaptable a entornos complejos.

- 1