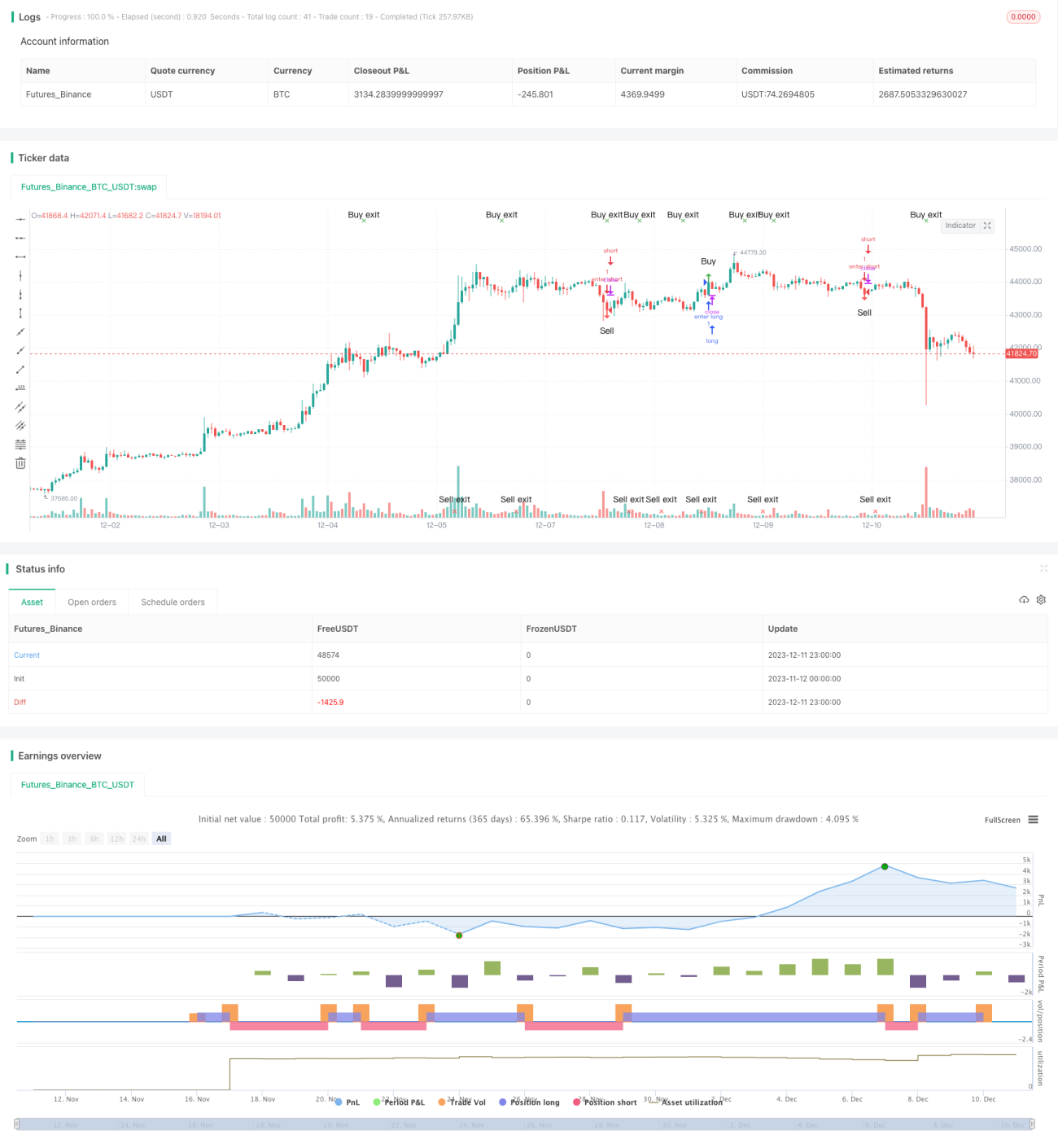

Estrategia Sunshine Super Trend

Resumen

La estrategia Sunshine Super Trend es una estrategia de seguimiento de tendencia basada en los indicadores ATR y SuperTrend. Puede predecir con precisión los cambios de tendencia, siendo muy adecuada para su uso como indicador de series temporales. Esta estrategia puede aumentar la paciencia y la disciplina del inversor, ayudándole a entrar y salir del mercado en el momento adecuado.

Principio de la Estrategia

La estrategia utiliza el indicador SuperTrend para determinar la dirección actual de la tendencia. Cuando el indicador SuperTrend cambia de dirección, consideramos que podría haberse producido una reversión de la tendencia. Además, la estrategia emplea la dirección del cuerpo de la vela como criterio auxiliar. Cuando aparece una señal potencial de reversión pero la dirección del cuerpo de la vela es coherente con la anterior, se filtran las señales no válidas.

Específicamente, la estrategia genera señales de trading según la siguiente lógica:

- Utiliza el indicador SuperTrend para determinar la dirección principal de la tendencia.

- Cuando el indicador SuperTrend cambia de dirección, se genera una señal potencial de reversión.

- Si en ese momento la dirección del cuerpo de la vela es coherente con la anterior, se filtra dicha señal de reversión.

- Si la dirección del cuerpo de la vela cambia, se confirma la señal de reversión y se genera una señal de trading.

Análisis de Ventajas

- Basada en el indicador SuperTrend, permite identificar con precisión los puntos de reversión de tendencia.

- Combina la dirección del cuerpo de la vela para filtrar señales no válidas, mejorando la calidad de las señales.

- Adecuada como indicador de series temporales para guiar al inversor en la elección de momentos razonables de entrada y salida.

- Se puede aplicar ampliamente a cualquier marco temporal y a diferentes activos, con alta adaptabilidad.

Riesgos y Soluciones

- El indicador SuperTrend tiende a generar señales redundantes, que requieren un filtrado adicional.

Solución: Esta estrategia utiliza la dirección del cuerpo de la vela como juicio auxiliar, filtrando eficazmente las señales no válidas. - Los parámetros del SuperTrend son propensos a una optimización excesiva o sobreoptimización.

Solución: Se emplean parámetros predeterminados para evitar el sobreajuste por ajuste manual. - No puede manejar reversiones en movimientos ultrarrápidos del mercado.

Solución: Ajustar adecuadamente el período del ATR para adaptarse a movimientos más rápidos.

Direcciones de Optimización

- Probar diferentes combinaciones de parámetros del período del ATR.

- Incorporar indicadores de volumen o volatilidad como filtros auxiliares de señales.

- Combinar con otros sistemas de indicadores para mejorar el rendimiento de la estrategia.

- Desarrollar un mecanismo de stop loss para controlar las pérdidas por operación.

Resumen

La estrategia Sunshine Super Trend es una estrategia eficiente para identificar reversiones de tendencia basada en el indicador SuperTrend. Al combinarla con la dirección del cuerpo de la vela como juicio auxiliar, filtra eficazmente las señales no válidas y mejora la calidad de las mismas. Esta estrategia es sencilla de operar, altamente adaptable y se puede aplicar ampliamente a múltiples activos y marcos temporales. Mediante una optimización razonable de parámetros y la incorporación de un mecanismo de stop loss, se puede mejorar aún más el rendimiento de la estrategia.

- 1