Estrategia de Captura con Doble Media Exponencial

Resumen

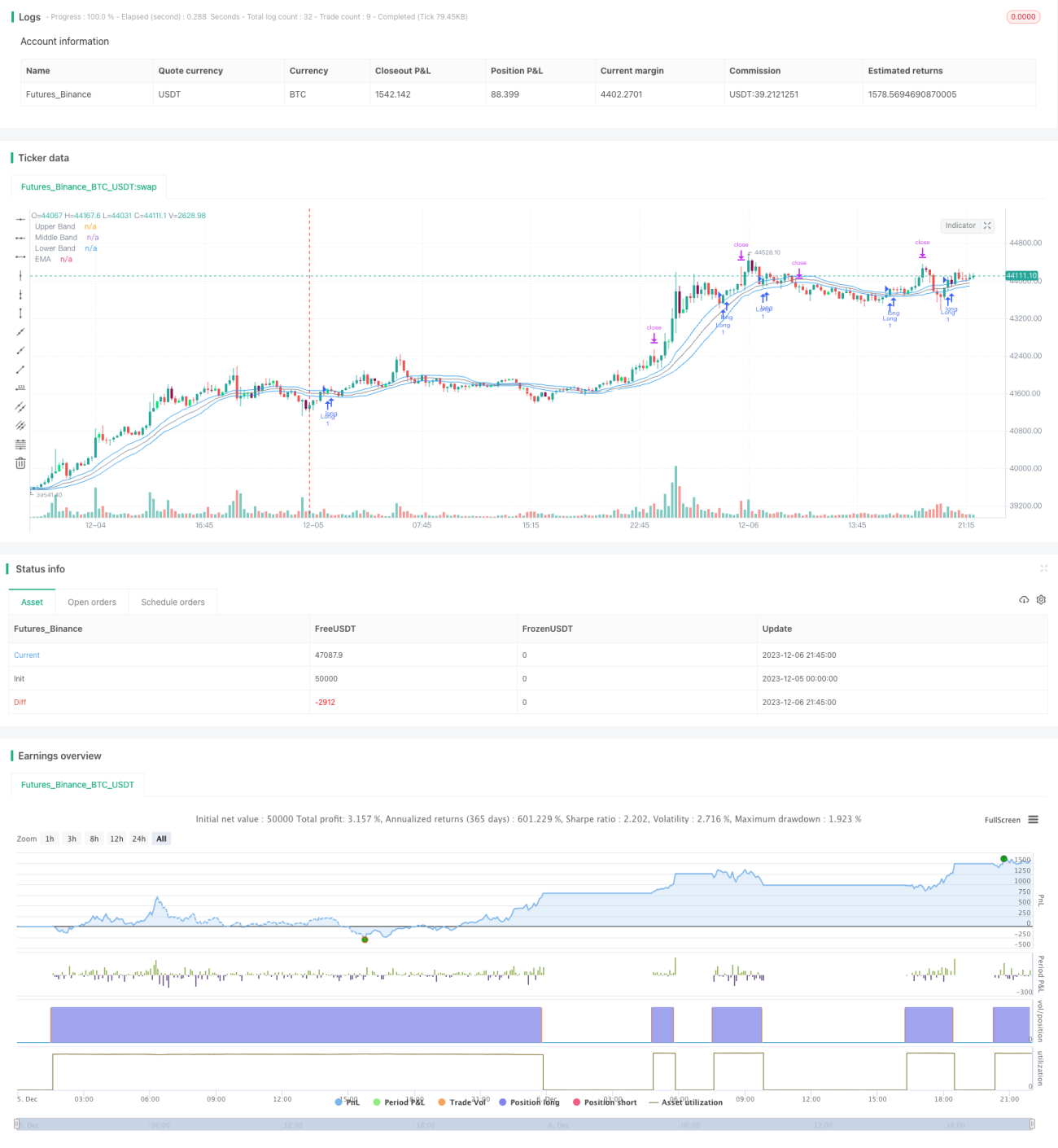

Esta estrategia utiliza el indicador de doble media exponencial para determinar la dirección de la tendencia del mercado, combinada con el indicador de Bandas de Bollinger para identificar condiciones de sobrecompra y sobreventa, logrando comprar barato y vender caro, obteniendo beneficios al salir.

Principio de la Estrategia

La estrategia emplea la doble media exponencial para determinar la tendencia general del mercado y las Bandas de Bollinger para identificar los momentos concretos de entrada.

El funcionamiento de la doble media exponencial consiste en calcular una media exponencial de corto plazo y otra de largo plazo. Cuando la línea de corto plazo cruza al alza la línea de largo plazo, se genera una señal alcista; cuando la línea de corto plazo cruza a la baja la línea de largo plazo, se genera una señal bajista.

El indicador de Bandas de Bollinger determina si el precio se encuentra en sobrecompra o sobreventa. La banda media es la media móvil del precio de cierre de n días, mientras que la anchura de la banda es la desviación estándar de los precios de cierre de los últimos n días. Cuando el precio se aproxima a la banda superior, hay sobrecompra; cuando se aproxima a la banda inferior, hay sobreventa.

Las reglas de esta estrategia son:

Cuando la media corta cruza al alza la media larga y el precio de cierre supera la banda superior de Bollinger, se abre una posición larga. Cuando la media corta cruza a la baja la media larga y el precio de cierre rompe la banda inferior de Bollinger, se abre una posición corta.

El stop loss para una posición larga es el precio mínimo de los últimos n días, y el take profit es 1,6 veces el precio de apertura. Para una posición corta, el stop loss es el precio máximo de los últimos n días, y el take profit es 1,6 veces el precio de apertura.

Además, la estrategia considera el indicador EMA para evaluar la tendencia general y evitar abrir posiciones en contra de la tendencia.

Análisis de Ventajas

- Utiliza la doble media exponencial para determinar la tendencia general y las Bandas de Bollinger para identificar puntos concretos de compra y venta; la combinación de indicadores es razonable.

- El stop loss para posiciones largas se basa en el precio mínimo de los últimos n días, y para posiciones cortas en el precio máximo de los últimos n días, lo que ayuda a reducir la probabilidad de que el stop loss sea alcanzado por movimientos bruscos.

- El take profit se fija en 1,6 veces el precio de apertura, lo que permite obtener ganancias suficientes.

- Considera el indicador de tendencia general EMA, evitando abrir posiciones en contra de la tendencia, lo que reduce pérdidas sistemáticas.

Análisis de Riesgos

- Una optimización inadecuada de los parámetros de las Bandas de Bollinger puede provocar una frecuencia de operaciones excesiva o señales escasas.

- Un stop loss demasiado amplio puede generar pérdidas mayores.

- Un take profit demasiado amplio puede hacer que se pierdan mayores ganancias potenciales.

Para mitigar estos riesgos, se deben optimizar las combinaciones de parámetros de las Bandas de Bollinger, probar diferentes niveles de stop loss y take profit, y seleccionar los parámetros óptimos.

Direcciones de Optimización

- Optimizar los parámetros de las Bandas de Bollinger para encontrar la mejor combinación.

- Probar diferentes amplitudes de stop loss para reducir la probabilidad de que el stop loss sea alcanzado.

- Probar diferentes múltiplos de take profit para obtener mayores rendimientos.

Conclusión

Esta estrategia utiliza la doble media exponencial para determinar la tendencia general del mercado y las Bandas de Bollinger para identificar los momentos de entrada y salida, mostrando un buen desempeño en los datos de backtesting. Mediante la optimización de parámetros y modificaciones en las reglas, se pueden obtener mejores resultados. Su mecanismo de stop loss y take profit también es transferible a otras estrategias, ofreciendo un valor de referencia.

- 1