Estrategia de ciclo de impulso basada en el Índice de Fuerza Relativa

Resumen

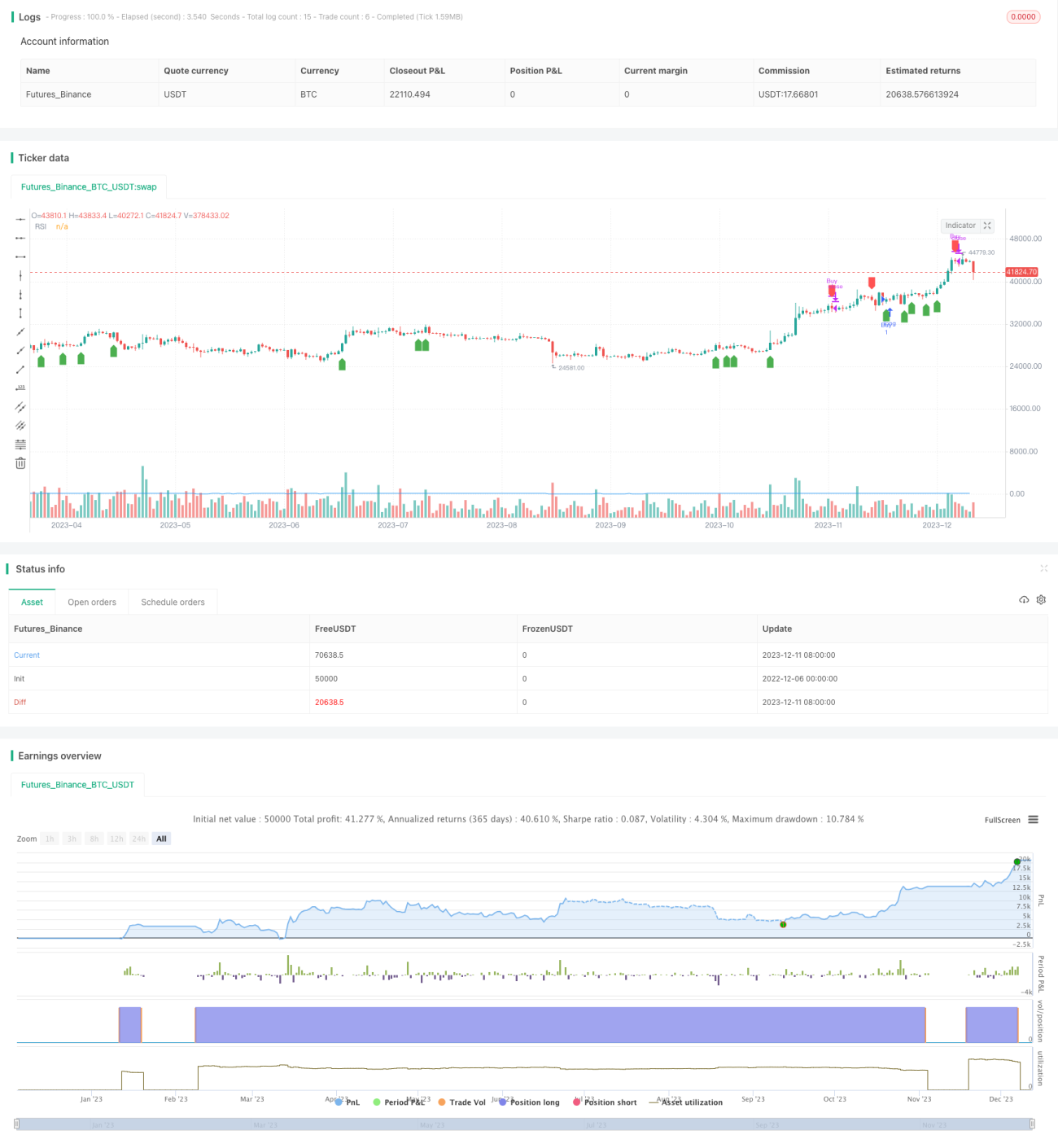

La estrategia Momentum Ciclo es una estrategia de trading cuantitativa basada en el índice de fuerza relativa (RSI). Esta estrategia genera señales de compra y venta a través de cruces del indicador RSI para obtener ganancias. Cuando el RSI cruza por encima del umbral definido por el usuario, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta, realizando ganancias de manera gradual.

Principio de la estrategia

Esta estrategia se basa en el indicador RSI. El RSI refleja el impulso del mercado y las condiciones de sobrecompra/sobreventa de una acción. Primero se calcula el valor del RSI y luego se opera según la relación entre el RSI y los umbrales de compra y venta definidos.

Específicamente, si el RSI cruza por encima del umbral de compra establecido (por defecto 60), se genera una señal de compra. En ese momento, la estrategia abre una posición larga comprando la acción. Si posteriormente el RSI cruza por debajo del umbral de venta (por defecto 80), se genera una señal de venta, y la estrategia cierra la posición larga anterior. De esta forma, mediante los cruces entre los umbrales del RSI, se logra el ciclo de impulso con toma de ganancias y retrocesos.

La estrategia está escrita en Pine Script, con una estructura de código clara, utilizando estructuras condicionales modernas para implementar la lógica de entrada y salida. Además, dibuja la curva del RSI y marca las señales de compra y venta.

Ventajas de la estrategia

- Aprovecha el impulso del precio de las acciones para capturar eficazmente las tendencias a corto plazo del mercado.

- Los parámetros del RSI son ajustables y sensibles a los cambios del mercado.

- Utiliza un estilo de programación moderno, con código claro y conciso.

- Muestra de forma intuitiva la curva del RSI y los puntos de compra/venta, facilitando el seguimiento del rendimiento de la estrategia.

- Permite personalizar los parámetros del RSI y los umbrales de compra/venta para adaptarse a necesidades particulares.

Riesgos de la estrategia

- Alto riesgo en operaciones a corto plazo; requiere monitoreo constante del mercado.

- Pueden ocurrir señales falsas, ya que existe probabilidad de que el RSI genere señales incorrectas.

- Entradas apresuradas conllevan el riesgo de comprar en máximos o vender en mínimos; se debe actuar con prudencia.

- No se considera un mecanismo de stop loss, por lo que no se puede controlar eficazmente la pérdida por operación.

Para mitigar estos riesgos, se pueden establecer líneas de stop loss, optimizar los parámetros del RSI, combinar con otros indicadores para filtrar señales, entre otras mejoras.

Direcciones de optimización

Podemos seguir mejorando esta estrategia desde los siguientes aspectos:

- Incorporar indicadores como medias móviles para construir filtros y reducir señales falsas.

- Añadir lógica de stop loss para controlar pérdidas por operación.

- Optimizar los parámetros del RSI para identificar acciones y entornos de mercado adecuados.

- Desarrollar sistemas de trading adaptativos que ajusten dinámicamente los parámetros.

- Probar diferentes períodos de tenencia para encontrar la combinación óptima de parámetros.

Resumen

Esta estrategia sirve como ejemplo básico que muestra cómo utilizar el RSI para trading cuantitativo. Podemos ampliarla incorporando más indicadores y medidas de gestión de riesgos para construir un sistema de trading completo. En la práctica, se requiere optimizar y probar repetidamente los parámetros, ajustándolos según la tolerancia al riesgo personal. Con una metodología rigurosa y un sistema de control de riesgos, esta estrategia puede convertirse en una herramienta eficaz de inversión cuantitativa.

- 1