Estrategia combinada de ruptura de impulso y seguimiento de tendencia

Resumen

Esta estrategia es una estrategia combinada que integra indicadores de momento, seguimiento de tendencia y medias móviles, logrando un seguimiento de tendencia y compra/venta por ruptura. Principalmente determina los momentos de compra/venta mediante la combinación del indicador Stochastic y el indicador Supertrend, complementado con medias móviles EMA para evaluar la tendencia principal del mercado.

Principio de la Estrategia

Esta estrategia se compone principalmente de los siguientes indicadores:

-

Medias móviles EMA: Se utilizan cuatro medias móviles EMA 25, 50, 100 y 200 para determinar la tendencia principal. Cuando EMA25 cruza por encima de EMA50 y EMA100 cruza por encima de EMA200, se considera tendencia alcista; en caso contrario, tendencia bajista.

-

Indicador de seguimiento de tendencia Supertrend: Parámetros Factor 3 y ATR 10, determina si el precio actual está en una tendencia alcista o bajista. Cuando Supertrend es verde, es tendencia alcista; cuando es rojo, tendencia bajista.

-

Indicador de momento Stochastic: %K 8 y %D 3, determina si se produce un cruce dorado o cruce mortal de Stochastic. Cuando la línea %K cruza por encima de la línea %D desde abajo, es señal de cruce dorado; en caso contrario, cruce mortal.

La estrategia de compra es: Tendencia alcista según EMA + Tendencia alcista según Supertrend + Momento de cruce dorado de Stochastic.

La estrategia de venta es: Tendencia bajista según EMA + Tendencia bajista según Supertrend + Momento de cruce mortal de Stochastic.

Esta estrategia combina tres indicadores: tendencia, momento y ruptura, lo que permite juzgar de manera más fiable la dirección del mercado y los puntos de compra/venta.

Análisis de Ventajas

Esta estrategia tiene principalmente las siguientes ventajas:

-

Al combinar múltiples indicadores, tiene una mayor capacidad de juicio, pudiendo filtrar eficazmente las falsas rupturas.

-

La inclusión de indicadores de momento permite anticipar los puntos de inflexión.

-

Parámetros personalizables, adecuados para diferentes entornos de mercado.

-

Implementa ajustes de stop-loss y take-profit relativamente eficientes.

-

Puede realizar backtesting en períodos más altos, como el diario, con buenos resultados.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

-

Una configuración inadecuada de los parámetros puede provocar operaciones frecuentes o señales inestables. Es necesario optimizar los parámetros.

-

En cuanto a la sincronización, aún pueden ocurrir juicios erróneos. Se podría considerar añadir más indicadores de filtro.

-

El stop-loss se establece en los puntos extremos del indicador Stochastic, lo que podría ser demasiado ajustado; se podría considerar ampliarlo adecuadamente.

-

Datos de backtesting insuficientes pueden afectar el ajuste de parámetros; se debe ampliar el período de backtesting.

Direcciones de Optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Probar más combinaciones de parámetros para encontrar los parámetros óptimos, como ajustar el Factor de Supertrend, etc.

-

Añadir más indicadores de filtro, como indicadores de energía o volatilidad, para reducir la probabilidad de errores de juicio.

-

Probar diferentes métodos de stop-loss, por ejemplo, establecer un stop-loss en un porcentaje determinado a partir del punto extremo.

-

Optimizar el método de take-profit, considerando un take-profit dinámico para asegurar más ganancias.

-

Ampliar el ámbito de aplicación de la estrategia, probando su adaptación a más instrumentos de negociación o en períodos de tiempo más altos.

Resumen

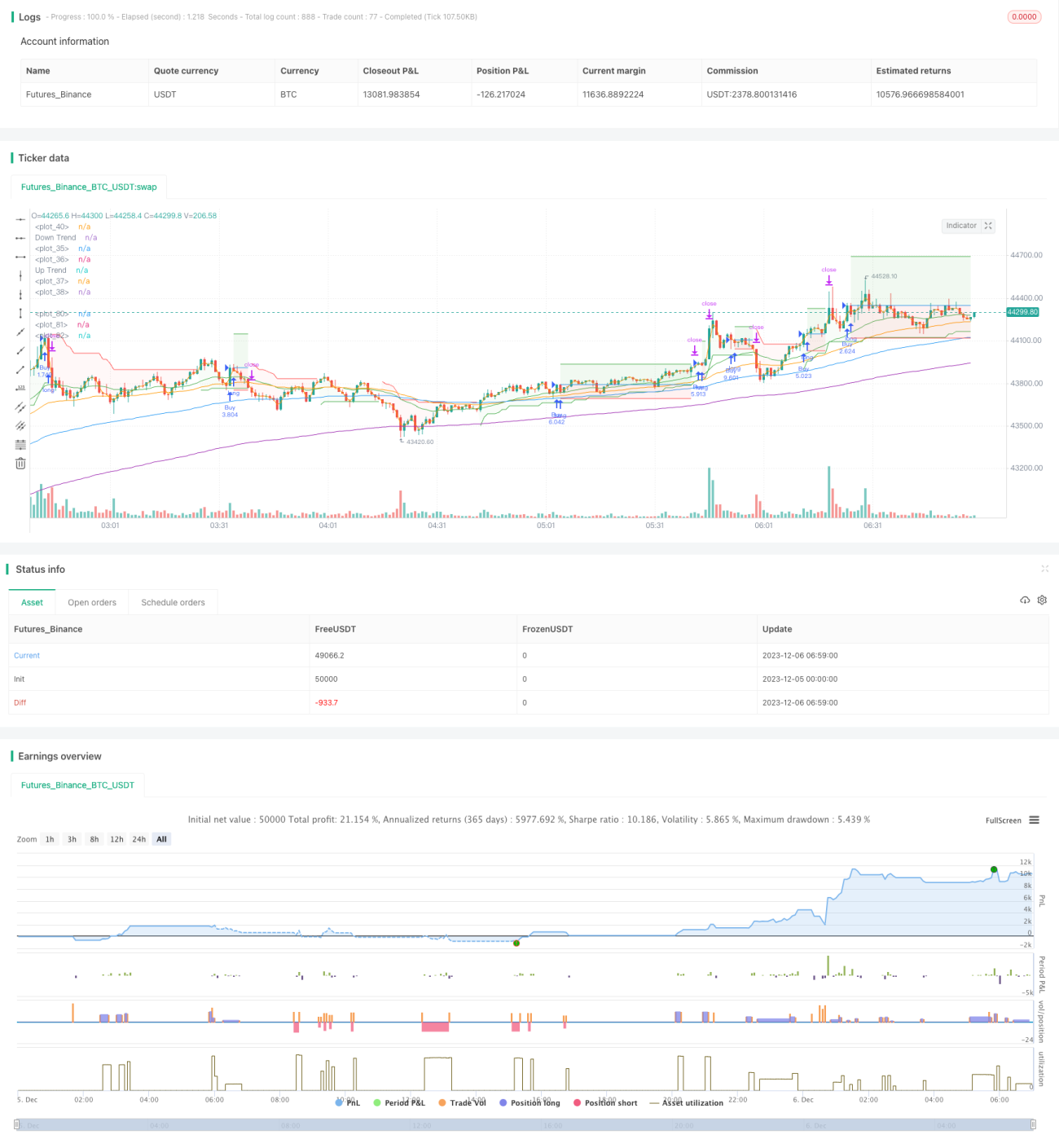

La idea general de esta estrategia es clara, la selección de indicadores es razonable, logra el seguimiento de tendencia y la ruptura, y los resultados del backtesting son buenos. Sin embargo, aún existe margen de mejora. Mediante ajustes de parámetros, la incorporación de más indicadores de filtro, la mejora de los métodos de stop-loss y take-profit, y otras optimizaciones en múltiples aspectos, se puede hacer que la estrategia sea más estable y fiable.

- 1