Estrategia cuantitativa combinada de reversión y fuerza relativa

Resumen

Esta estrategia combina inicialmente la estrategia de reversión propuesta por Ulf Jensen en su libro "How I Tripled My Money in the Futures Market" (página 183) con el indicador de fuerza relativa comparativa, para generar señales más sólidas. Esta estrategia combinada se denomina "Estrategia Cuantitativa Combinada Basada en Reversión y Fuerza Relativa".

La idea principal de la estrategia es utilizar múltiples factores simultáneamente para la toma de decisiones, combinando el factor de reversión y la señal de fuerza relativa comparativa. Solo se realiza una compra o venta cuando ambos factores emiten señales al mismo tiempo, mejorando así la estabilidad de la estrategia.

Principio de la Estrategia

La primera parte es la estrategia de reversión. Esta estrategia toma una posición larga bajo las siguientes condiciones: los precios de cierre de los dos últimos días han subido consecutivamente, y la línea lenta del estocástico de 9 días se encuentra por debajo de 50. La condición de cierre de la posición es: los precios de cierre de los dos últimos días han bajado consecutivamente, y la línea rápida del estocástico de 9 días se encuentra por encima de 50.

La segunda parte es el indicador de fuerza relativa comparativa. Este indicador calcula la media móvil de la tasa de cambio del precio de cierre de la acción objetivo con respecto al índice de referencia durante N días, y lo compara con bandas preestablecidas: banda de compra, banda de venta y banda de cierre. Cuando el indicador cruza por encima de la banda de compra, se toma una posición larga; cuando cruza por debajo de la banda de venta, se toma una posición corta; en caso de estar en largo y cruzar por debajo de la banda de cierre, se cierra la posición; en caso de estar en corto y cruzar por encima de la banda de cierre, se cierra la posición.

Esta estrategia combinada evalúa simultáneamente las señales de ambas partes. Solo cuando ambas emiten la misma señal (doble compra o doble venta), se realiza la operación de compra o venta correspondiente.

Análisis de Ventajas

Esta estrategia combina el factor de reversión y el factor de fuerza relativa, aprovechando las ventajas de ambos. La estrategia de reversión puede capturar puntos extremos a corto plazo; la estrategia de fuerza relativa puede identificar la tendencia principal del mercado. Cuando ambas emiten señales simultáneamente, se mejora la fiabilidad de las señales y se filtran algunas señales erróneas causadas por el ruido.

Además, el indicador estocástico, como indicador de sobrecompra/sobreventa, permite identificar bien los puntos de reversión. La combinación con indicadores de tendencia como las medias móviles también da lugar a una estrategia combinada bastante madura.

Análisis de Riesgos

El mayor riesgo de la estrategia de reversión es la incapacidad de determinar el momento exacto de la reversión del mercado, pudiendo sufrir pérdidas si el movimiento continúa en la dirección opuesta. En ese caso, el indicador de fuerza relativa puede ayudar a evaluar si la tendencia general ha cambiado.

El riesgo de la estrategia de fuerza relativa radica en una configuración inadecuada de los parámetros del indicador, lo que puede generar demasiadas señales erróneas. Aquí, la estrategia de reversión puede actuar como filtro, reduciendo operaciones innecesarias.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Probar más factores de reversión para encontrar una mejor estrategia de reversión. Actualmente, solo se utiliza una estrategia simple de conteo de nuevos máximos/mínimos en N días.

-

Realizar pruebas y optimización de los parámetros del indicador de fuerza relativa para encontrar la combinación óptima. La configuración actual es subjetiva y puede no ser la mejor.

-

Añadir una estrategia de stop loss. Actualmente, la estrategia no incorpora stop loss; agregar un stop loss razonable puede controlar el riesgo de pérdidas.

-

Probar diferentes índices de referencia para calcular la fuerza relativa con la acción objetivo, buscando el índice más adecuado.

Conclusión

Esta estrategia combina el factor de reversión y el factor de fuerza relativa para operar, aprovechando las ventajas de ambos para mejorar la calidad de las señales. Es una estrategia combinada bastante madura. Aún queda mucho margen de optimización: mediante el ajuste de parámetros, la incorporación de stops loss y la modificación del método de combinación, se pueden obtener mejores resultados.

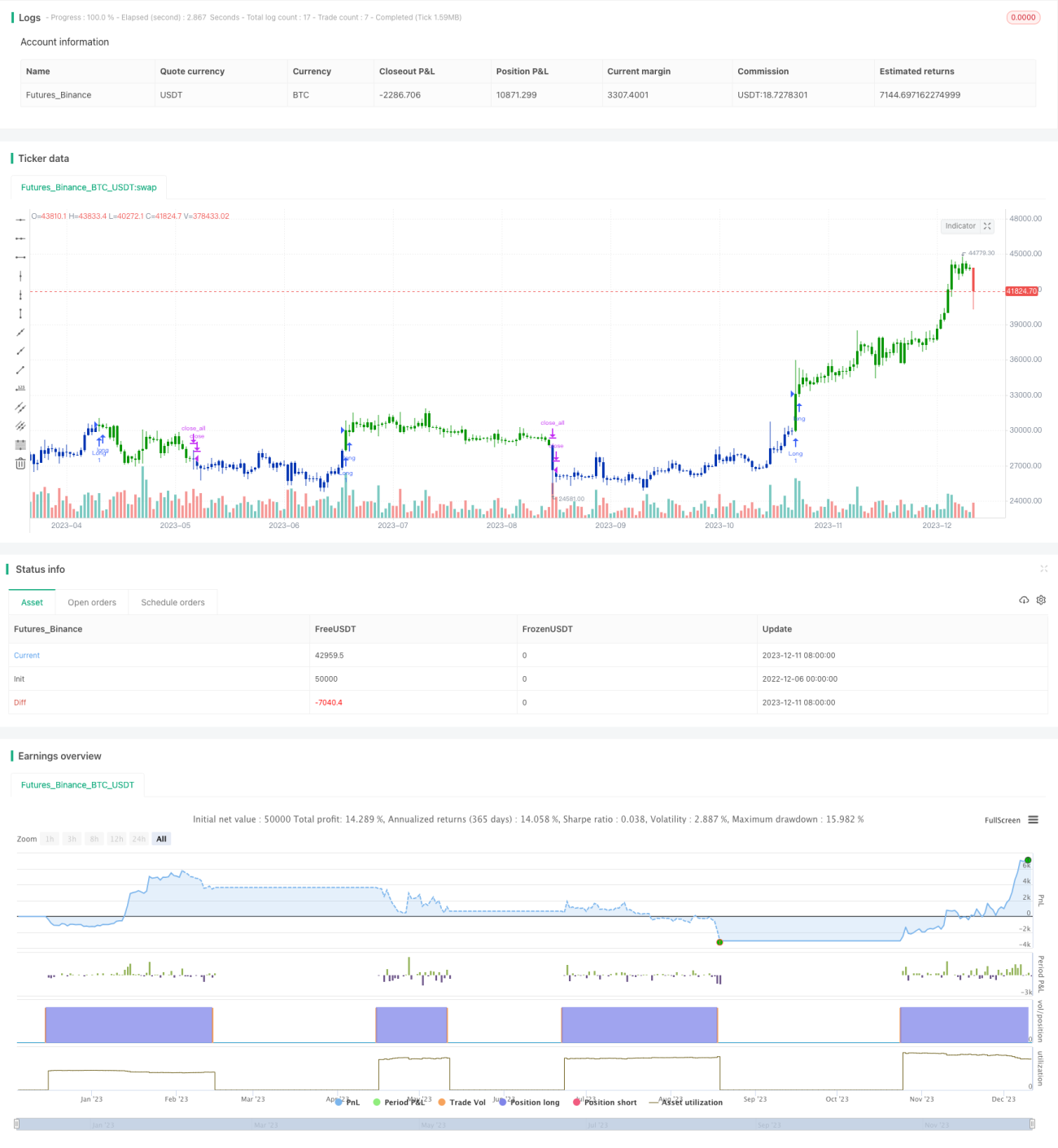

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal. - 1