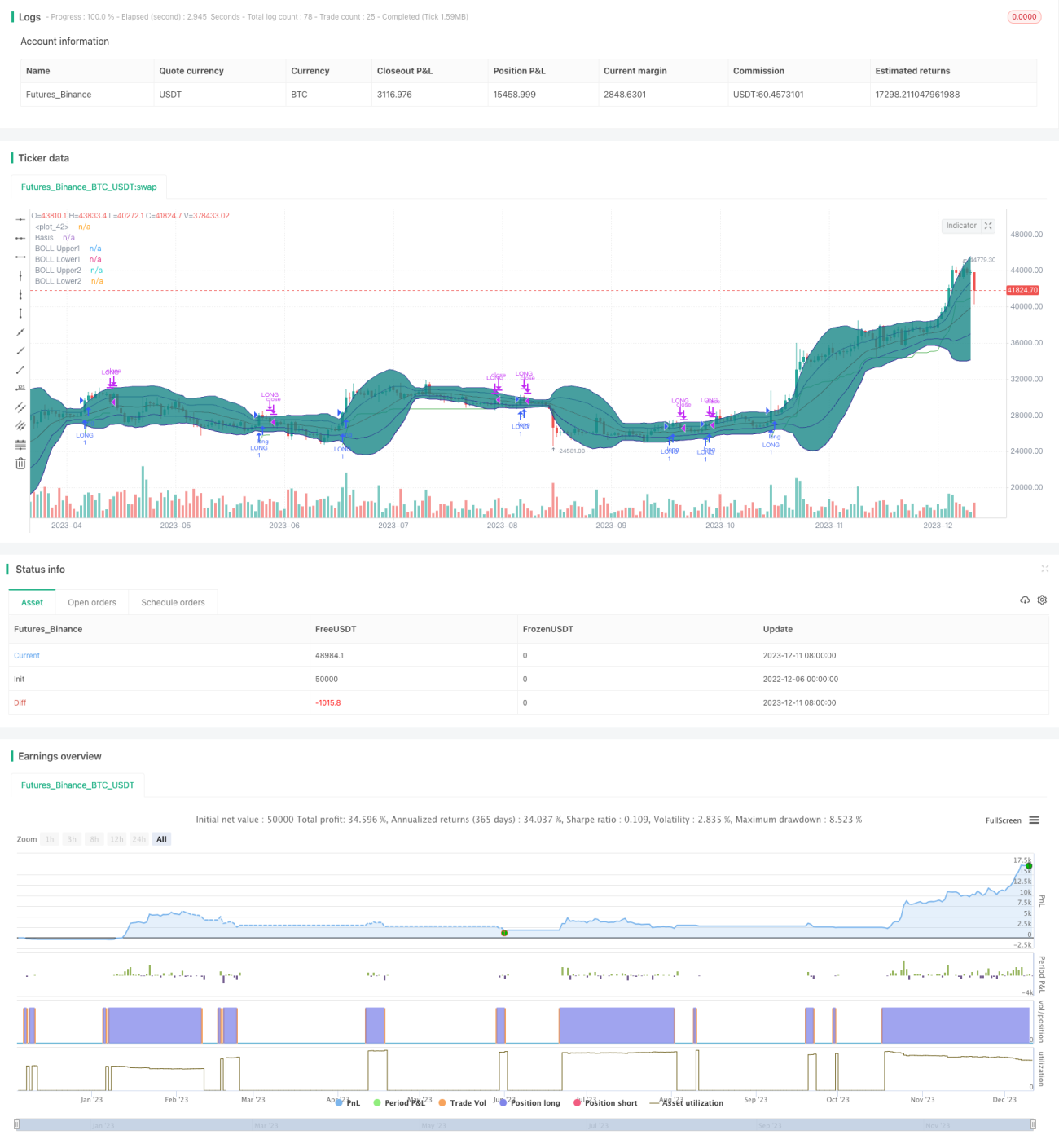

Estrategia de ruptura de doble banda

Resumen

Esta estrategia utiliza un indicador de doble banda para identificar zonas de consolidación y, junto con una estrategia de ruptura, implementa un enfoque de comprar barato y vender caro. Cuando el precio supera la zona neutral, indica el inicio de una nueva tendencia, momento en el que se abre una posición larga. Cuando el precio vuelve a caer por debajo de la zona neutral, la tendencia finaliza y se cierra la posición.

Principio de la Estrategia

La estrategia emplea dos Bandas de Bollinger. Las bandas interna y externa se calculan con una media móvil simple de 20 períodos: la banda interna utiliza ±1 desviación estándar, mientras que la banda externa utiliza ±2 desviaciones estándar. Cuando el precio se sitúa entre las bandas interna y externa, se define como zona neutral.

Cuando el precio cierra en la zona neutral durante dos velas consecutivas, se considera que está en consolidación. Si tras dos velas de consolidación, el precio de cierre de la tercera vela supera la banda superior interna, se genera una señal de compra (larga).

Tras abrir la posición larga, se establece un stop loss en el mínimo menos 2 veces el ATR (Average True Range) para asegurar ganancias y controlar el riesgo. Cuando el precio cae por debajo de la banda superior interna, se cierra la posición.

Análisis de Ventajas

Esta estrategia combina indicadores y tendencias, lo que permite identificar zonas de consolidación y determinar si el precio inicia una nueva tendencia. Así se logra comprar en niveles bajos y vender en niveles altos, con un amplio potencial de ganancias. La estrategia de stop loss asegura las ganancias y controla el riesgo, otorgando una alta estabilidad a la estrategia.

Análisis de Riesgos

La estrategia depende de la señal de compra generada por la ruptura del precio por encima de la banda superior de Bollinger. Si se produce una ruptura falsa, se generarían operaciones erróneas y pérdidas. Además, si el stop loss se sitúa demasiado cerca, podría activarse de forma prematura (stop loss instantáneo).

Se puede reducir la probabilidad de falsas rupturas optimizando los parámetros de las Bandas de Bollinger, añadiendo filtros adicionales, etc. También se puede ajustar el stop loss para garantizar un margen suficiente.

Direcciones de Optimización

- Optimizar los parámetros de las Bandas de Bollinger ajustando su anchura para reducir la probabilidad de falsas rupturas.

- Añadir filtros de otros indicadores, como el volumen, para evitar falsas rupturas con bajo volumen.

- Ajustar la estrategia de stop loss para evitar quedar atrapado o sufrir un stop loss instantáneo.

- Incorporar una estrategia de acumulación de posiciones por lotes para reducir el riesgo por operación.

Conclusión

Esta estrategia integra el indicador de doble banda con una estrategia de tendencia, logrando comprar barato y vender caro con un amplio potencial de ganancias. Al mismo tiempo, la estrategia de stop loss aporta estabilidad. Con una optimización adicional, se puede mejorar su rendimiento, por lo que merece ser probada en operaciones reales.

- 1