Estrategia de puntos clave de inversión de tendencia

Resumen

Esta estrategia utiliza el principio de ruptura del indicador Williams, combinado con patrones específicos de velas, para diseñar un patrón eficiente de apertura y cierre de posiciones largas y cortas. De esta manera, puede tomar posiciones largas y cortas con precisión en puntos clave de reversión de la tendencia, capturando tendencias de mediano y corto plazo y obteniendo rendimientos extraordinarios.

Principio de la Estrategia

Esta estrategia utiliza los puntos fractales del indicador Williams para identificar señales de reversión. Cuando aparece un fractal superior o inferior, si coincide con la dirección del cuerpo de la vela, se genera una señal de negociación.

Específicamente, la estrategia define un indicador personalizado llamado WMX Williams Fractals. En este indicador, se utilizan funciones de factor para determinar el fractal superior (upFractal) y el fractal inferior (dnFractal).

La lógica para identificar un fractal superior es: el precio máximo de la vela actual es mayor que el precio máximo de las n velas anteriores (n es un parámetro ajustable), formando así un fractal de ruptura al alza.

La lógica para identificar un fractal inferior es: el precio mínimo de la vela actual es menor que el precio mínimo de las n velas anteriores, formando así un fractal de ruptura a la baja.

Una vez obtenidos los fractales superior e inferior, se verifica si han cambiado, es decir, si pasan de no existir a existir o viceversa. En ese momento, el fractal recién se ha formado, lo que indica una alta probabilidad de reversión.

Luego, se combina la dirección del cuerpo de la vela para determinar la señal de negociación específica. Cuando se forma un fractal superior y el cierre es mayor que la apertura, se toma una posición larga; cuando se forma un fractal inferior y el cierre es menor que la apertura, se toma una posición corta.

Ventajas de la Estrategia

- Utiliza los puntos fractales del indicador Williams para identificar puntos de reversión, un indicador técnico maduro y confiable.

- Combina la dirección del cuerpo de la vela para confirmar las señales de negociación, evitando operaciones erráticas en zonas sin tendencia.

- Pocos parámetros: solo es necesario ajustar el período fractal n, lo que facilita las pruebas y la optimización.

- Permite configurar de manera flexible las reglas de apertura, como el tamaño de la posición y las condiciones de cierre, lo que facilita su aplicación en operaciones reales.

Riesgos de la Estrategia

- Después de la formación de un fractal, la tendencia puede no revertirse completamente; es necesario combinarlo con el análisis de tendencia.

- La ubicación del stop loss debe manejarse con cuidado para evitar ser detenido por movimientos bruscos de ruido.

- El parámetro n debe ajustarse según el activo; si el período es demasiado grande o demasiado pequeño, el rendimiento se verá afectado.

Soluciones:

- Se pueden agregar indicadores como medias móviles para determinar la tendencia general y evitar abrir posiciones en contra de la tendencia.

- Utilizar stop loss dinámicos o establecer límites de retroceso razonables.

- Aplicar el método de Walk Forward Analysis para optimizar los parámetros y encontrar los valores óptimos.

Direcciones de Optimización de la Estrategia

- Las estrategias de reversión basadas en fractales pueden generar múltiples ganancias seguidas y luego revertirse nuevamente, lo que lleva a pérdidas. Se puede considerar agregar un filtro de tendencia para limitar aún más el rango de negociación y reducir operaciones de reversión innecesarias.

- El método de stop loss actual es relativamente simple y no puede seguir la tendencia de manera efectiva. Se pueden probar stop loss móviles, stop loss por tiempo, stop loss dinámicos, etc.

- Actualmente solo se evalúa la dirección del cuerpo de la vela. Si se consideran más datos de la vela, como sombras y la posición de cierre, se pueden diseñar señales de negociación más precisas.

Conclusión

Esta estrategia pertenece al tipo de estrategias de reversión basadas en indicadores técnicos. Utiliza los fractales del indicador Williams para capturar los cambios de tendencia en puntos clave del activo subyacente, combinándolos con el cuerpo de la vela para generar señales de negociación con el objetivo de lograr rendimientos extraordinarios.

En comparación con otras estrategias de reversión, esta estrategia está diseñada con parámetros, tiene una lógica clara y fácil de entender, los parámetros se ajustan convenientemente y es fácil de probar, por lo que puede implementarse directamente en operaciones reales. El siguiente paso, mediante la optimización del juicio de tendencia y los métodos de stop loss, se espera obtener un mejor rendimiento de la estrategia.

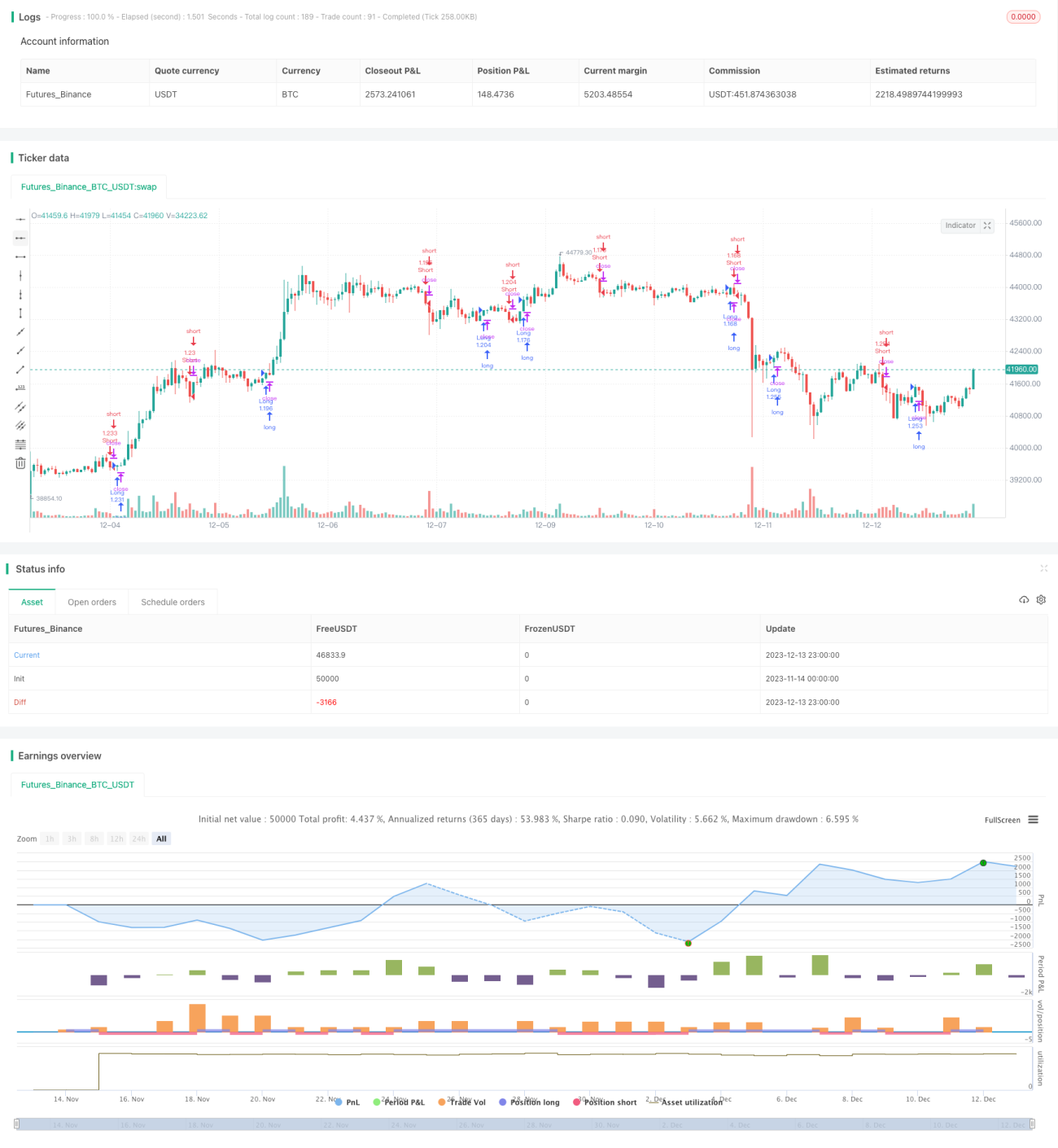

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1