Estrategia de trading a corto plazo con cruce dorado de EMA

Resumen

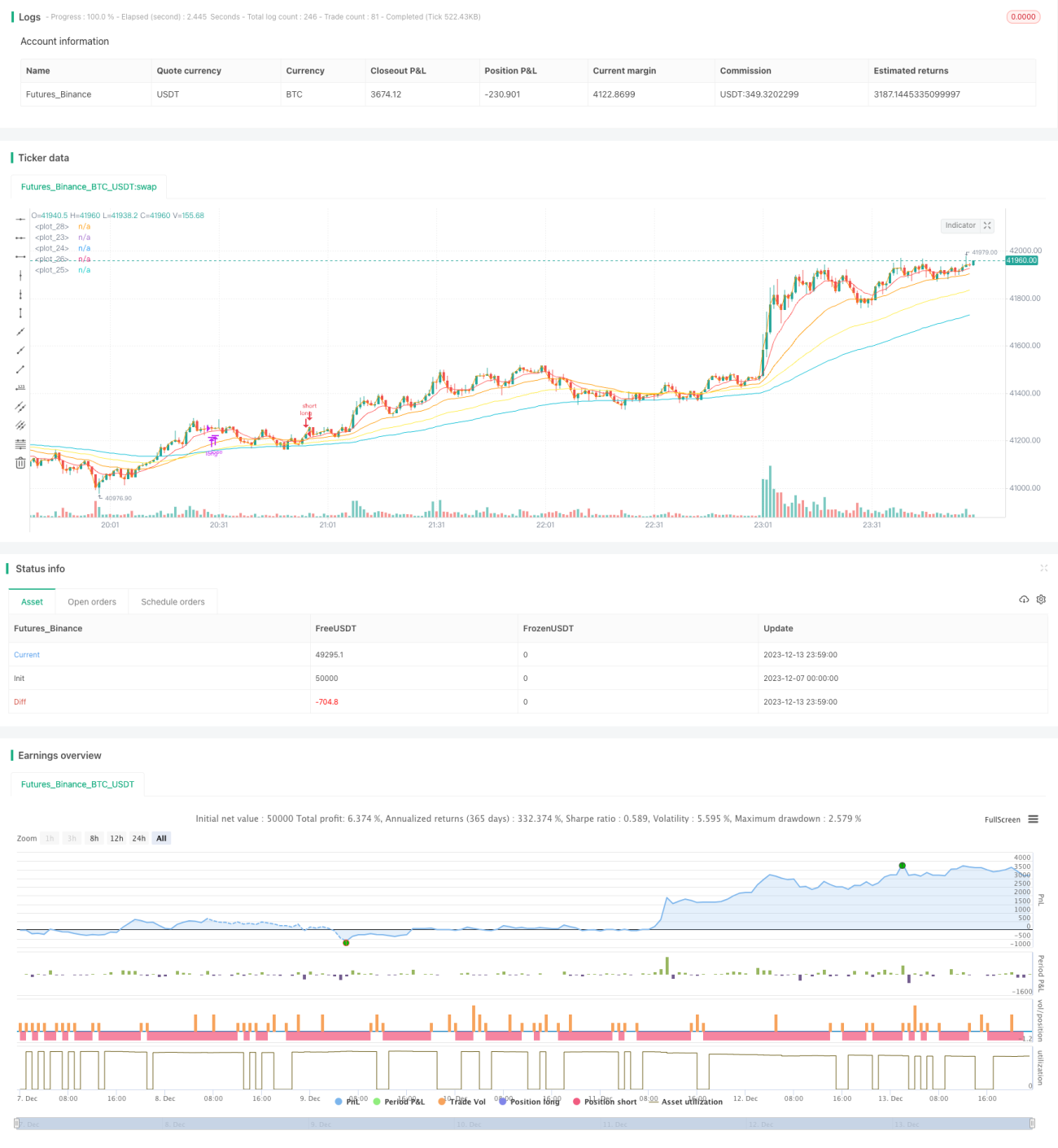

Esta estrategia de trading a corto plazo basada en el cruce dorado de la EMA es una estrategia que utiliza el indicador EMA. Emplea líneas EMA de diferentes períodos para identificar señales de cruce dorado y cruce de la muerte, utilizando la EMA de período más corto como señal de entrada y la EMA de período más largo como señal de stop-loss, implementando así un modo de trading de entrada y salida rápidas.

Principio de la estrategia

La estrategia utiliza cuatro líneas EMA de diferentes períodos: específicamente, las EMA de 9, 26, 100 y 55 períodos. La señal de entrada al mercado es comprar cuando la EMA de 9 períodos cruza por encima de la EMA de 26 períodos; la señal de salida con stop-loss es cerrar la posición cuando la EMA de 100 períodos cruza por debajo de la EMA de 55 períodos. De esta forma, se logra una entrada y salida rápidas para evitar quedar atrapado en una posición perdedora.

Análisis de ventajas

- El uso del indicador EMA para determinar la tendencia es confiable y ayuda a evitar señales falsas.

- La combinación de cruces dorados y cruces de la muerte de EMA de diferentes períodos permite capturar oportunidades a corto plazo.

- El modo de trading a corto plazo con entrada y salida rápidas evita asumir pérdidas prolongadas.

Análisis de riesgos

- La EMA en sí misma tiene un cierto retraso, lo que puede hacer que se pierda el mejor momento de entrada.

- El trading de corto plazo tiende a aumentar la frecuencia de las operaciones y la carga de comisiones.

- El trading a corto plazo exige un alto control psicológico por parte del trader.

Direcciones de optimización

- Se pueden ajustar los parámetros de los períodos de las EMA para optimizar la rentabilidad.

- Se pueden agregar otros indicadores para filtrar señales y mejorar la tasa de éxito de las operaciones.

- Se pueden establecer condiciones de stop-loss y take-profit para controlar el riesgo de cada operación.

Conclusión

En general, esta estrategia de trading a corto plazo basada en el cruce dorado de la EMA es simple de operar y responde rápidamente. Mediante la optimización de parámetros y el filtrado de señales, se puede mejorar aún más su estabilidad y nivel de ganancias. Sin embargo, el trading a corto plazo también impone mayores exigencias en cuanto a la capacidad de control del trader. En resumen, esta estrategia es adecuada para inversores con cierta experiencia en trading que deseen aplicarla en el mercado real.

- 1