Estrategia de trading con doble media móvil e indicador triple exponencial

Resumen

Esta estrategia utiliza un indicador de doble media móvil y un indicador de triple media exponencial, combinados con un oscilador estocástico, para formar una estrategia de seguimiento de tendencia relativamente estable y confiable. Su idea principal es generar señales de trading cuando los indicadores de media móvil muestran un cruce alcista o bajista; mientras que el oscilador estocástico se utiliza para ayudar a identificar condiciones de sobrecompra o sobreventa, evitando señales falsas durante periodos de alta volatilidad del mercado.

Principio

La estrategia consta de cuatro partes principales:

-

Indicador de doble media móvil: Calcula las medias móviles exponenciales (EMA) de 50 y 100 períodos. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo genera una señal de compra; cuando cruza por debajo genera una señal de venta.

-

Indicador de triple media exponencial: Calcula las EMA de 50, 100 y 200 períodos para determinar la dirección de la tendencia del mercado. Cuando 50EMA > 100EMA > 200EMA se considera mercado alcista; cuando 50EMA < 100EMA < 200EMA se considera mercado bajista.

-

Oscilador estocástico: Calcula los valores K y D del RSI de 6 días para identificar condiciones de sobrecompra y sobreventa. Cuando la línea K cruza por encima de la línea D se considera sobreventa; cuando cruza por debajo se considera sobrecompra.

-

Señal de trading: Solo se emite una orden de trading real cuando el indicador de doble media móvil genera una señal y, al mismo tiempo, el mercado cumple con la condición alcista o bajista del triple EMA, y el oscilador estocástico no muestra sobrecompra ni sobreventa.

Ventajas

Esta estrategia combina las ventajas de los indicadores de media móvil y el oscilador estocástico. Al emitir señales de trading, considera tanto la dirección de la tendencia como las condiciones de sobrecompra/sobreventa del mercado, lo que permite filtrar el ruido y seguir tendencias más claras. Además, utiliza el triple EMA para evaluar la tendencia general, lo que hace que las señales sean más confiables. Es una estrategia simple, fácil de entender, implementar y optimizar.

Riesgos y contramedidas

El mayor riesgo de esta estrategia es su dependencia de los indicadores; cuando estos emiten señales falsas, pueden provocar operaciones fallidas. Además, al utilizar medias móviles de períodos más largos para juzgar la tendencia general, se pueden perder oportunidades de corto plazo. Las principales contramedidas son:

-

Optimizar los parámetros de los indicadores, ajustando las combinaciones de períodos de la doble media y el triple EMA para que se adapten mejor a las características del mercado.

-

Incorporar más indicadores para realizar operaciones de cancelación, deteniendo la operación actual cuando se detecte una volatilidad anormal en el mercado.

-

Implementar estrategias alcistas de corto plazo como complemento, aprovechando las oportunidades a corto plazo en un mercado alcista de largo plazo.

Direcciones de optimización

La estrategia se puede optimizar principalmente en los siguientes aspectos:

-

Ajustar los parámetros de período de la doble media y el triple EMA para que los indicadores se adapten mejor a las características del mercado.

-

Agregar indicadores como VOLUMEN y MACD para evitar señales falsas causadas por movimientos de precios anormales.

-

Utilizar patrones de velas para confirmar mejor la tendencia, evitando señales falsas después de retrocesos a corto plazo.

-

Ampliar a más activos, como acciones y divisas, para probar la adaptabilidad de la estrategia.

-

Combinar el índice VIX para evaluar la volatilidad general del mercado y controlar el tamaño de la posición.

Conclusión

Esta estrategia utiliza el indicador de doble media móvil para generar señales de trading, y el triple EMA junto con el oscilador estocástico como ayuda para construir una estrategia de seguimiento de tendencia relativamente estable. Es simple, fácil de implementar, con un alto grado de coincidencia con las características del mercado y rendimientos relativamente estables, lo que la convierte en una estrategia cuantitativa recomendable. Con optimizaciones específicas, se pueden obtener mejores resultados.

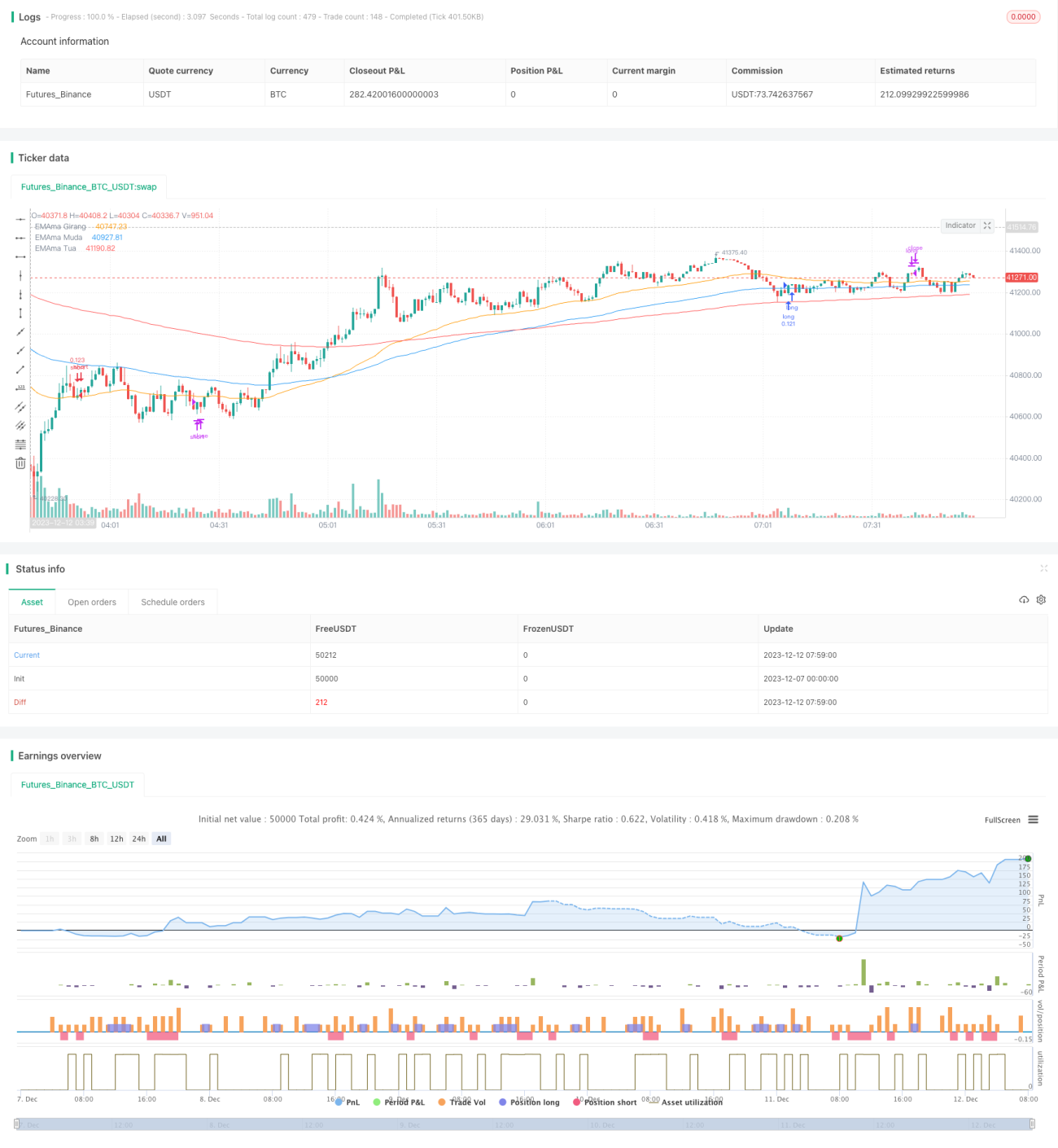

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1