Estrategia de corto plazo con Bandas de Bollinger y RSI

Resumen

La estrategia de corto plazo con Bandas de Bollinger y RSI es una estrategia de trading de corto plazo basada en las Bandas de Bollinger y el Índice de Fuerza Relativa (RSI). Combina el método de las Bandas de Bollinger para evaluar si el mercado está sobrecalentado y el RSI para medir el impulso del mercado, buscando oportunidades de venta en corto. Cuando el precio de la acción supera la banda superior de Bollinger y el RSI es mayor a 70, se considera que el mercado está sobrecalentado, por lo que se vende en corto; cuando el precio de la acción cae por debajo de la banda inferior de Bollinger, se considera que el mercado se está enfriando, por lo que se cierra la posición y se detiene la pérdida.

Principio de la Estrategia

Esta estrategia se basa principalmente en dos indicadores:

-

Bandas de Bollinger. Las Bandas de Bollinger están compuestas por una banda media, una banda superior y una banda inferior. La banda media es una media móvil de n días, y las bandas superior e inferior son respectivamente la banda media más o menos n desviaciones estándar. Cuando el precio rebota de la banda inferior a la banda superior, se considera que el mercado está sobrecalentado; cuando el precio cae de la banda superior a la banda inferior, se considera que el mercado se está enfriando.

-

RSI. El RSI compara las ganancias y pérdidas promedio durante un período de tiempo para determinar la fortaleza de la tendencia alcista o bajista. Un RSI mayor a 70 indica que el precio de la acción está sobrecalentado, mientras que un RSI menor a 30 indica que la acción está sobrevendida.

La lógica de trading específica es:

-

Cuando el precio cruza por encima de la banda superior de Bollinger y el RSI es mayor a 70, se cumplen las señales de sobrecalentamiento de las Bandas de Bollinger y de sobrecompra del RSI, por lo que se vende en corto.

-

Cuando el precio cae por debajo de la banda inferior de Bollinger, el mercado se enfría, por lo que se cierra la posición y se detiene la pérdida.

La estrategia también establece un stop loss y un take profit:

-

El stop loss se establece como precio de entrada * (1 + 1%), es decir, soportar una pérdida del 1%.

-

El take profit se establece como precio de entrada * (1 - 7%), es decir, cerrar la posición después de obtener una ganancia del 7%.

Ventajas de la Estrategia

Esta estrategia tiene las siguientes ventajas:

-

Combina dos indicadores, Bandas de Bollinger y RSI, para evitar la probabilidad de error de juicio de un solo indicador técnico.

-

Utiliza las bandas superior e inferior de Bollinger y las zonas de sobrecompra y sobreventa del RSI para determinar los momentos de entrada y salida, localizando con precisión las oportunidades de trading de corto plazo.

-

Establece puntos de stop loss y take profit antes de la entrada, lo que permite controlar el riesgo.

-

Lógica de trading simple y clara, fácil de entender e implementar.

-

Permite ajustar de manera flexible los parámetros de las Bandas de Bollinger y el RSI para adaptarse a diferentes períodos y entornos de mercado.

Riesgos de la Estrategia

Aunque la estrategia tiene las ventajas mencionadas, también presenta ciertos riesgos que deben evitarse:

-

Las Bandas de Bollinger y el RSI son indicadores que siguen la tendencia, no son adecuados para mercados laterales o sin una dirección clara.

-

No se garantiza que el stop loss y el take profit siempre se activen perfectamente.

-

En condiciones extremas del mercado, el stop loss puede ser superado, lo que generaría pérdidas mayores a las esperadas.

-

Es necesario optimizar continuamente los parámetros de las Bandas de Bollinger y el RSI para adaptarse a los cambios del mercado.

Métodos para evitar los riesgos correspondientes:

-

Combinar con indicadores básicos como medias móviles (por ejemplo, SMA) para evaluar la dirección de la tendencia local, evitando reversiones innecesarias.

-

Reducir adecuadamente el tamaño de la posición, diversificar en múltiples combinaciones y estrategias para dispersar el riesgo.

-

Aumentar el margen del stop loss o establecer un stop loss súper para hacer frente a condiciones extremas del mercado.

-

Ajustar continuamente los parámetros de las Bandas de Bollinger y el RSI según los resultados de las pruebas en tiempo real.

Direcciones de Optimización de la Estrategia

Esta estrategia puede considerar las siguientes direcciones para una mayor optimización:

-

Combinar con otros indicadores para evitar reversiones innecesarias. Por ejemplo, EMA, MACD, etc.

-

Probar parámetros óptimos para diferentes activos y períodos de tiempo. Los períodos pueden considerar gráficos de 15 minutos, 30 minutos y 1 hora. Las criptomonedas y acciones principales pueden utilizarse como activos de prueba.

-

Establecer un stop loss dinámico, ajustando el punto de stop loss en tiempo real según la volatilidad del mercado. Esto puede mitigar el riesgo de que el stop loss sea superado.

-

Considerar la integración de métodos de trading algorítmico para la optimización. Utilizar machine learning y algoritmos genéticos para encontrar automáticamente los parámetros óptimos o capturar patrones de trading más complejos.

Resumen

Esta estrategia de trading de corto plazo primero utiliza las Bandas de Bollinger y el RSI para evaluar el calor y el impulso del mercado, encontrando el mejor momento para vender en corto, y luego utiliza stop loss y take profit para controlar el riesgo. Las ventajas de la estrategia radican en su simplicidad y facilidad de implementación. Los principales riesgos son las limitaciones de los indicadores y la posibilidad de que el stop loss quede atrapado. Los métodos para contrarrestarlos son combinar más indicadores para el juicio, ajustar dinámicamente los parámetros de referencia y relajar adecuadamente el stop loss. Esta estrategia tiene un gran margen de optimización, y en el futuro se puede considerar la introducción de más indicadores de juicio y optimización computacional.

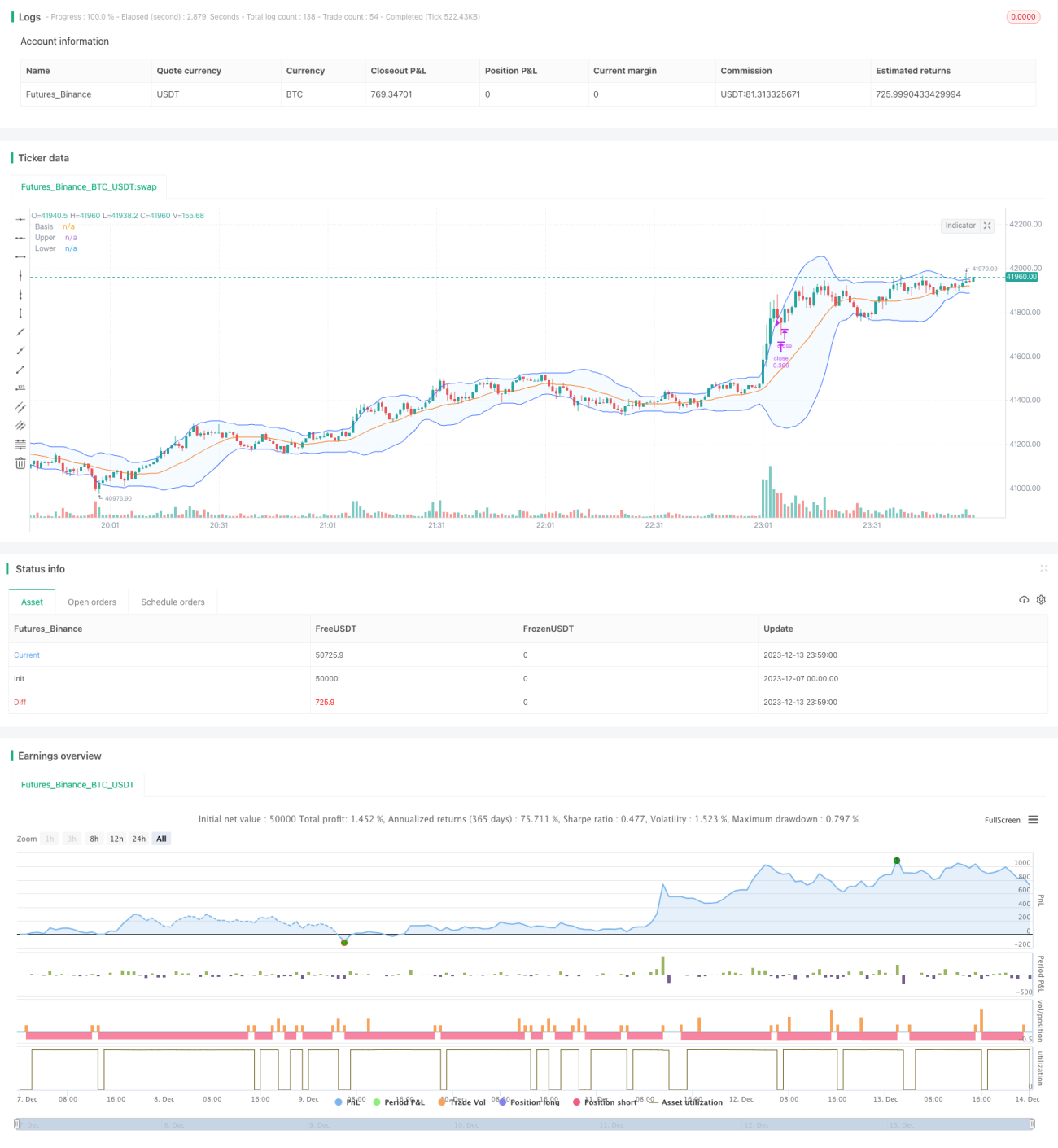

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1