Estrategia de trading cuantitativa basada en los indicadores TRSI y SUPER Trend

Resumen

Esta estrategia combina el indicador de fuerza relativa (TRSI) y el indicador de tendencia súper (SUPER Trend) para formar un sistema de trading cuantitativo relativamente completo. La estrategia se enfoca principalmente en capturar tendencias de mediano y largo plazo, mientras utiliza indicadores de corto plazo para filtrar señales de trading ruidosas.

Principio de la Estrategia

- Calcular el indicador TRSI para determinar si el mercado se encuentra en condiciones de sobrecompra o sobreventa, generando señales de compra y venta.

- Utilizar el indicador SUPER Trend para filtrar señales ruidosas y confirmar la tendencia fundamental.

- Establecer niveles de stop-loss y take-profit en diferentes etapas de las ganancias acumuladas.

Específicamente, la estrategia primero calcula el indicador TRSI para detectar si el mercado ha entrado en una zona de sobreventa, luego calcula el indicador SUPER Trend para determinar la dirección de la tendencia principal. Combinando ambos, se generan señales de trading. Posteriormente, se establecen niveles de stop-loss y take-profit, retirando diferentes proporciones de capital en función de las retracciones de ganancias en distintas fases.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Combinación de múltiples indicadores, mejorando la precisión de las señales. El TRSI identifica el momento, mientras que el SUPER Trend filtra la dirección.

- Adecuada para el trading de tendencias de mediano y largo plazo. Las señales de sobrecompra/sobreventa tienden a formar reversiones de tendencia.

- Los niveles de stop-loss y take-profit son razonables, retirando diferentes porcentajes de capital según las retracciones de ganancias en distintas etapas, controlando eficazmente el riesgo.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- Al ser un trading de mediano y largo plazo, no puede capturar oportunidades de trading a corto plazo.

- Una configuración inadecuada de los parámetros del TRSI podría llevar a perder las zonas de sobrecompra/sobreventa.

- Una configuración inadecuada de los parámetros del SUPER Trend podría generar señales erróneas.

- Un stop-loss demasiado amplio podría no controlar el riesgo de manera efectiva.

Frente a estos riesgos, podemos optimizar desde los siguientes aspectos:

Direcciones de Optimización

- Incorporar más indicadores de corto plazo para identificar más oportunidades de trading.

- Ajustar los parámetros del TRSI para reducir el margen de error.

- Probar y optimizar los parámetros del SUPER Trend.

- Establecer un stop-loss dinámico que ajuste la línea de stop en tiempo real.

Conclusión

Esta estrategia utiliza de manera integral múltiples indicadores como TRSI y SUPER Trend, formando un sistema de trading cuantitativo relativamente completo. Puede identificar eficazmente tendencias de mediano y largo plazo, al mismo tiempo que establece stop-loss y take-profit para controlar el riesgo. Todavía hay un amplio margen de optimización, que en el futuro podría centrarse en mejorar la precisión de las señales e identificar más oportunidades de trading. En general, es un buen punto de partida para una estrategia cuantitativa.

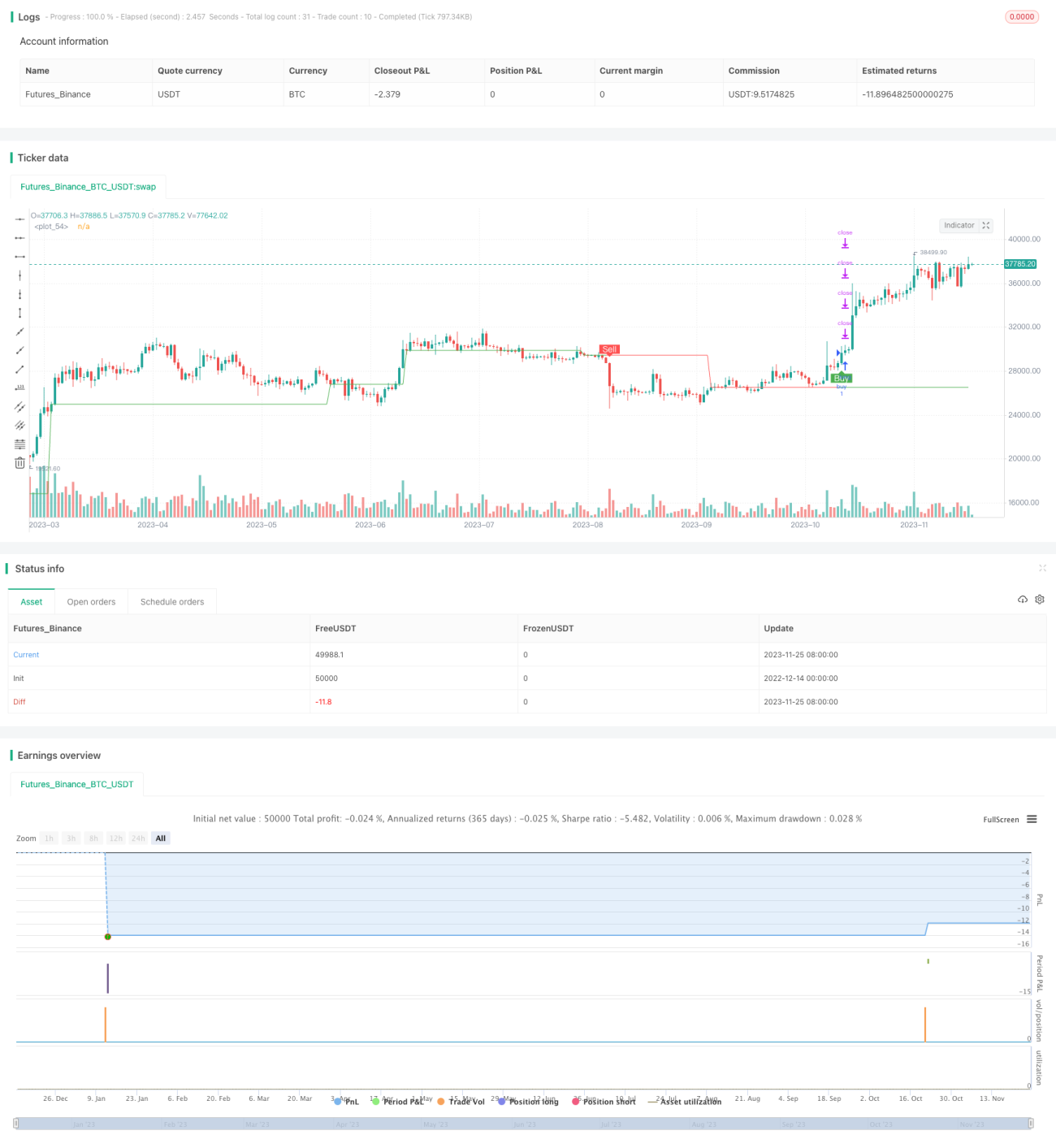

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1