Estrategia de ruptura de Bandas de Bollinger para acciones

Resumen

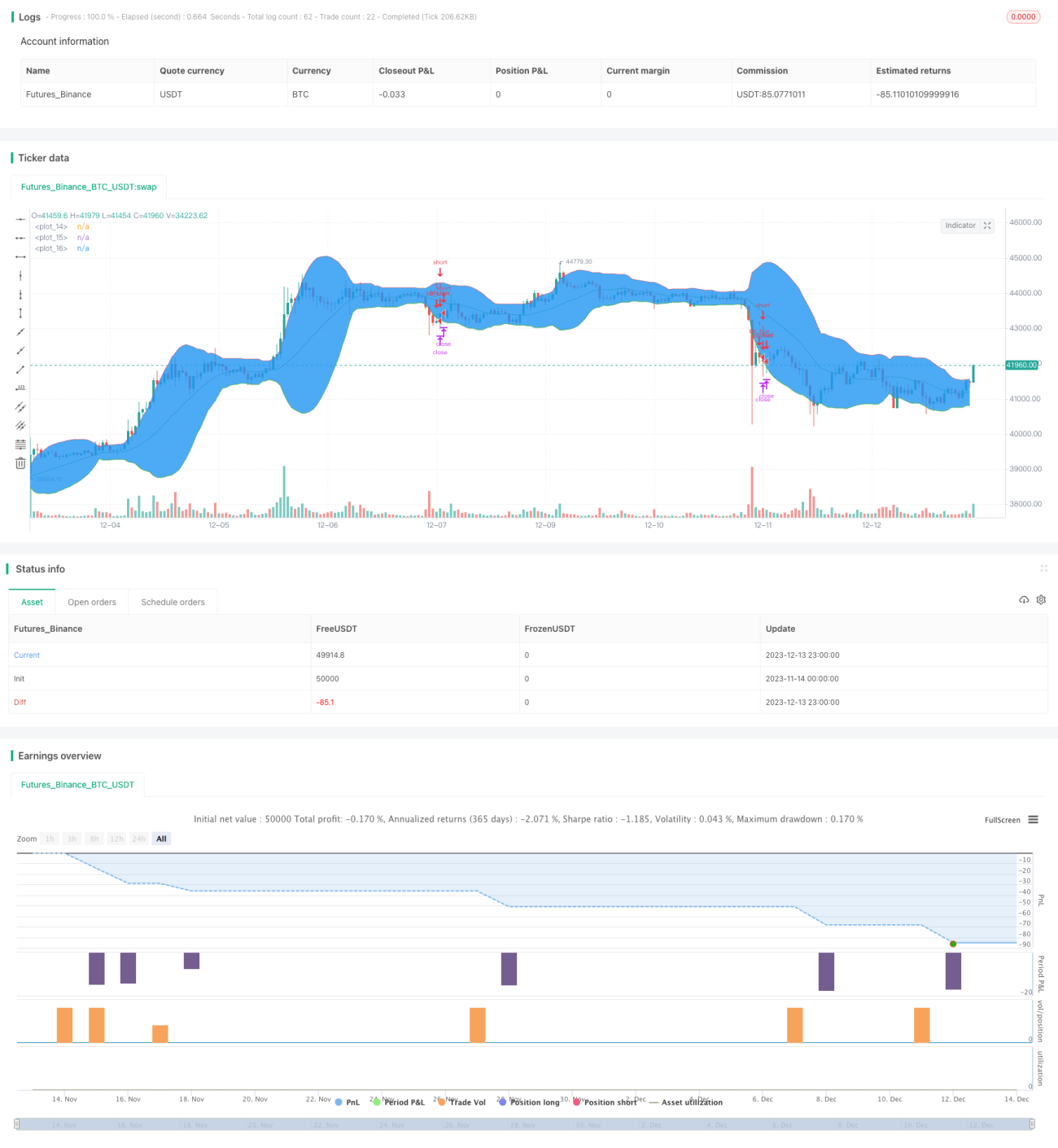

La estrategia de ruptura de Bandas de Bollinger para acciones es una estrategia de trading cuantitativa que sigue las fluctuaciones de los precios de las acciones. Utiliza el indicador de Bandas de Bollinger para determinar si el precio se desvía del rango de fluctuación normal, generando señales de trading. Cuando el precio rompe la banda inferior de Bollinger, se abre una posición larga; cuando el precio rompe la banda superior, se abre una posición corta. Esta estrategia sigue las tendencias a corto plazo de los precios de las acciones y es adecuada para operaciones a corto plazo.

Principio de la estrategia

Esta estrategia utiliza el precio de cierre de 20 días para calcular la línea media, la línea superior y la línea inferior. La línea media es la media móvil simple de los precios de cierre de 20 días; las líneas superior e inferior se forman sumando y restando 2 desviaciones estándar a la línea media. Cuando el precio de cierre rompe la banda inferior, se considera que el precio ha salido del rango normal de fluctuación y comienza una nueva tendencia alcista; de acuerdo con la estrategia, se abre una posición larga en ese momento. El stop loss se fija en el mínimo de las últimas 10 velas, y el take profit se fija en el máximo de las últimas 10 velas. Cuando el precio de cierre rompe la banda superior, se considera que el precio ha salido del rango normal y comienza una nueva tendencia bajista; se abre una posición corta. El stop loss es el máximo de las últimas 10 velas, y el take profit es el mínimo de las últimas 10 velas. Esta estrategia utiliza de manera simple y efectiva el indicador de Bandas de Bollinger para determinar las tendencias y rangos de fluctuación de los precios, entrando temprano cuando el precio podría revertirse.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas principales:

-

Utiliza las Bandas de Bollinger para identificar los puntos de cambio de tendencia del precio de la acción, capturando eficientemente las tendencias a corto plazo.

-

El riesgo de retroceso es relativamente pequeño; el stop loss se coloca en el mínimo de la fluctuación reciente, lo que permite controlar las pérdidas de manera efectiva.

-

El take profit se coloca en el máximo de la fluctuación reciente, maximizando las ganancias en movimientos direccionales.

-

La idea de la estrategia es simple y clara, fácil de entender y modificar, adecuada para principiantes en trading cuantitativo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

El indicador de Bandas de Bollinger es muy sensible a la volatilidad; una configuración inadecuada de los parámetros puede generar señales falsas. Se deben ajustar adecuadamente los parámetros, como el período.

-

El precio de la acción en sí mismo puede tener una gran volatilidad, por lo que el stop loss podría salir demasiado pronto, impidiendo seguir la tendencia. Se puede ampliar el rango de stop loss adecuadamente.

-

La señal de ruptura puede ocurrir con retraso, lo que podría resultar en ganancias flotantes excesivas. Se deberían combinar otros indicadores para entrar antes.

-

El mercado es impredecible, y es difícil determinar el take profit y el stop loss; se debe combinar la experiencia humana para ajustar los parámetros.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en las siguientes direcciones:

-

Combinar con otros indicadores para confirmar las señales de entrada, como un aumento repentino en el volumen de negociación.

-

Ajustar dinámicamente los parámetros de las Bandas de Bollinger para adaptarse mejor a los cambios en la volatilidad del mercado.

-

Optimizar la estrategia de take profit y stop loss, por ejemplo, usando stop loss móvil, take profit parcial, etc.

-

Probar los parámetros en diferentes tipos de acciones para encontrar el ámbito de aplicación óptimo.

-

Agregar algoritmos de aprendizaje automático para optimizar automáticamente la configuración de los parámetros.

Conclusión

La estrategia de ruptura de Bandas de Bollinger tiene una idea general clara y fácil de entender. Utiliza el indicador de Bandas de Bollinger para identificar los puntos de reversión del precio de la acción, con un riesgo de retroceso relativamente bajo, y puede capturar movimientos direccionales a corto plazo. Sin embargo, también presenta ciertos límites en las ganancias y problemas de retraso temporal. Esta estrategia puede mejorarse aún más mediante la optimización de parámetros, la optimización de las estrategias de take profit y stop loss, y la adición de otros indicadores auxiliares. En general, esta estrategia es adecuada para operaciones a corto plazo en acciones, siguiendo las tendencias de medio y corto plazo.

- 1