Estrategia de reversión de doble media móvil

Resumen

Esta estrategia es una estrategia de trading a corto plazo que utiliza dos medias móviles para determinar la reversión del mercado. Evalúa la relación de cierre de las tres velas anteriores para determinar si la tendencia actual es alcista o bajista. Cuando detecta un cambio de tendencia, realiza las operaciones correspondientes de largo o corto. Además, la estrategia utiliza una media móvil simple para filtrar las señales de venta en corto, reduciendo el riesgo de la operación.

Principio de la estrategia

El principal indicador de esta estrategia es la relación de precios de cierre de las tres velas anteriores. Si las tres velas anteriores son todas bajistas, se considera que la tendencia actual es bajista; si las tres son todas alcistas, la tendencia es alcista. Cuando aparece una gran vela alcista después de una tendencia bajista, se toma posición larga; cuando aparece una gran vela bajista después de una tendencia alcista, se toma posición corta.

La lógica específica para tomar posición larga es: si las tres velas anteriores son todas bajistas y la última vela es una gran vela bajista, se abre una posición larga. La condición de cierre es cuando el precio supera el máximo de la vela anterior.

La lógica específica para tomar posición corta es: si las tres velas anteriores son todas alcistas y la última vela es una gran vela alcista, y al mismo tiempo el precio está por debajo de la media móvil simple, se abre una posición corta. La condición de cierre es cuando el precio cae por debajo del mínimo de la vela anterior.

La longitud de la media móvil y el tamaño para determinar una vela grande alcista o bajista son parámetros configurados por el usuario.

Ventajas de la estrategia

- Utiliza la formación de velas para identificar puntos de reversión del mercado, evitando perseguir la tendencia y reduciendo pérdidas.

- Combina la media móvil para filtrar señales, evitando abrir cortos prematuramente en una tendencia alcista.

- La lógica de la estrategia es simple y clara, fácil de entender y modificar.

- Parámetros personalizables, adaptable a diferentes productos y marcos temporales.

- Bajo ciertas condiciones, ayuda a capturar oportunidades de ajuste a corto plazo de manera oportuna.

Riesgos de la estrategia

- El mercado puede presentar tres grandes velas bajistas o alcistas consecutivas que sean falsas reversiones, atrapando la entrada. Se pueden establecer condiciones de reversión más estrictas para reducir este riesgo.

- Si la reversión falla, es fácil verse arrastrado por el momentum. Se puede configurar un stop loss para controlar el riesgo.

- Una configuración inadecuada de parámetros puede provocar entradas y salidas demasiado frecuentes o perder oportunidades. Es necesario probar y optimizar los parámetros repetidamente.

- En mercados laterales, es fácil quedar atrapado. Se puede aumentar el criterio de tamaño de las velas alcistas/bajistas para evitar errores.

Optimización de la estrategia

- Utilizar indicadores más complejos combinados con formaciones de velas para identificar reversiones, como Bandas de Bollinger o MACD, para mejorar la precisión.

- Añadir indicadores de volumen o volatilidad junto con las formaciones de velas para evitar señales falsas en ausencia de volumen.

- Incorporar lógica de stop loss, ya sea fijo en puntos o trailing stop.

- Optimizar los parámetros para encontrar la mejor combinación.

- Probar en más productos y períodos de datos para encontrar el entorno más adecuado.

Resumen

En general, esta estrategia es una estrategia de corto plazo relativamente genérica que utiliza indicadores simples para capturar reversiones de mercado a corto plazo. Su ventaja es que es fácil de entender y tiene una lógica clara; con cierta optimización puede lograr buenos resultados. Sin embargo, también presenta algunos riesgos típicos de las estrategias de reversión, que deben controlarse mediante stop loss y condiciones estrictas de reversión. Esta estrategia puede servir como una estrategia introductoria para aprender y practicar el trading cuantitativo.

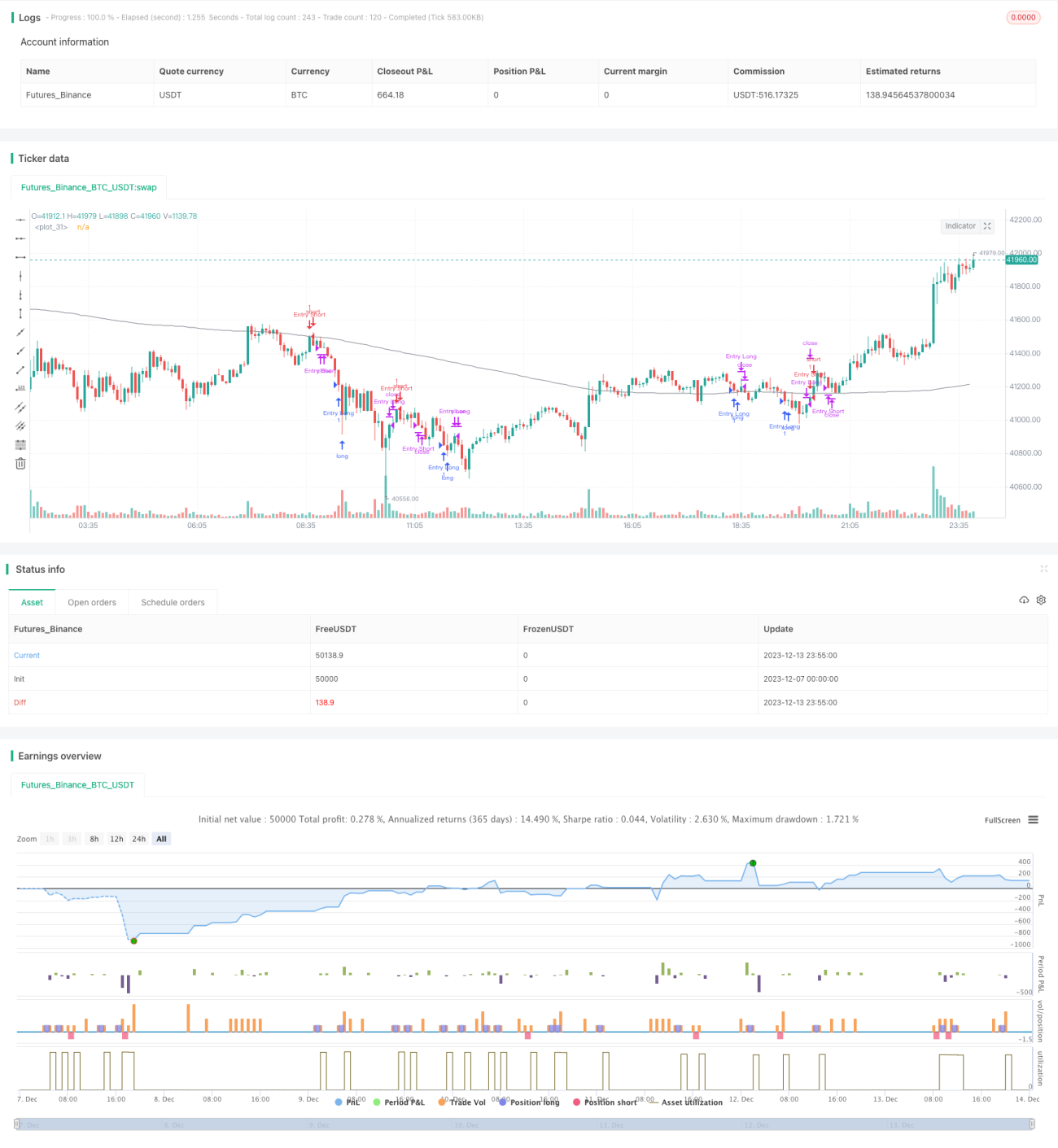

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1