Estrategia de Doble Reversión y Equilibrio

Resumen

La Estrategia de Equilibrio de Doble Reversión es una estrategia combinada que integra una estrategia de reversión y una estrategia de descomposición por filtrado. Primero, utiliza el sistema de reversión 123 para generar señales de trading, luego combina la Descomposición en Modos Empíricos (EMD) para el filtrado, y fusiona las señales de ambos sistemas para lograr una mayor tasa de aciertos.

Principio de la Estrategia

Sistema de Reversión 123

El sistema de reversión 123 proviene del libro Cómo obtuve el triple de ganancias en los mercados de futuros de Ulf Jensen. Esta parte de la estrategia pertenece al tipo de reversión. Cuando el precio de cierre supera el del día anterior durante dos días consecutivos y la línea K lenta de 9 períodos está por debajo de 50, se toma una posición larga. Cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea K rápida de 9 períodos está por encima de 50, se toma una posición corta.

Descomposición en Modos Empíricos (EMD)

La Descomposición en Modos Empíricos (EMD) es un método adaptativo de análisis de datos. Separa eficazmente las diferentes componentes de frecuencia en los datos y extrae la tendencia a largo plazo. Aquí establecemos una longitud de 20, un delta de 0.5 y una fracción de 0.1, generando señales de trading basadas en las diferentes componentes de frecuencia del precio.

Combinación de Señales

La Estrategia de Equilibrio de Doble Reversión combina las señales del sistema de reversión 123 y la Descomposición en Modos Empíricos. Cuando ambas señales son coincidentes, se confirma la entrada. Esto mejora la tasa de aciertos de la estrategia.

Análisis de Ventajas

La Estrategia de Equilibrio de Doble Reversión integra las fortalezas de una estrategia de reversión y técnicas de procesamiento digital de señales, aprovechando las ventajas de diferentes modelos. El sistema de reversión captura oportunidades de reversión a corto plazo, mientras que la Descomposición en Modos Empíricos captura tendencias a largo plazo; su uso combinado mejora la estabilidad de la estrategia.

Además, la estrategia incorpora el patrón 123, lo que ayuda a evitar reversiones no ideales que resulten en pérdidas. El uso de parámetros razonables en la Descomposición en Modos Empíricos ayuda a filtrar parte del ruido y reduce las señales erróneas.

Análisis de Riesgos

El mayor riesgo de la Estrategia de Equilibrio de Doble Reversión es el fracaso de la reversión. Aunque la introducción del patrón 123 reduce esta probabilidad, cabe recordar que el trading de reversión es inherentemente incierto. Además, la Descomposición en Modos Empíricos, como método de filtrado adaptativo, puede fallar en condiciones extremas del mercado.

Para controlar estos riesgos, podemos ajustar adecuadamente los parámetros de la reversión para asegurar que las señales sean más confiables. También podemos probar diferentes métodos de filtrado como alternativa a la EMD para ver si se obtiene un mejor efecto de filtrado. Además, es necesario mantener un tamaño de operación pequeño para evitar pérdidas excesivas por operación individual.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Probar diferentes parámetros para el sistema de reversión y determinar la mejor combinación de parámetros.

-

Experimentar con diferentes métodos de filtrado digital, como la Transformada Wavelet o la Transformada de Hilbert.

-

Agregar una estrategia de stop-loss para controlar las pérdidas por operación.

-

Combinar con otros indicadores para asegurar una dirección de trading más precisa y confiable.

-

Optimizar la gestión de capital para determinar la proporción de tamaño de operación óptima.

Resumen

La Estrategia de Equilibrio de Doble Reversión aprovecha las ventajas de las estrategias de reversión y las técnicas de procesamiento digital de señales. Con parámetros razonables, controla los riesgos y estabiliza las operaciones. Esta estrategia tiene una gran universalidad y escalabilidad, y es una estrategia de trading recomendable.

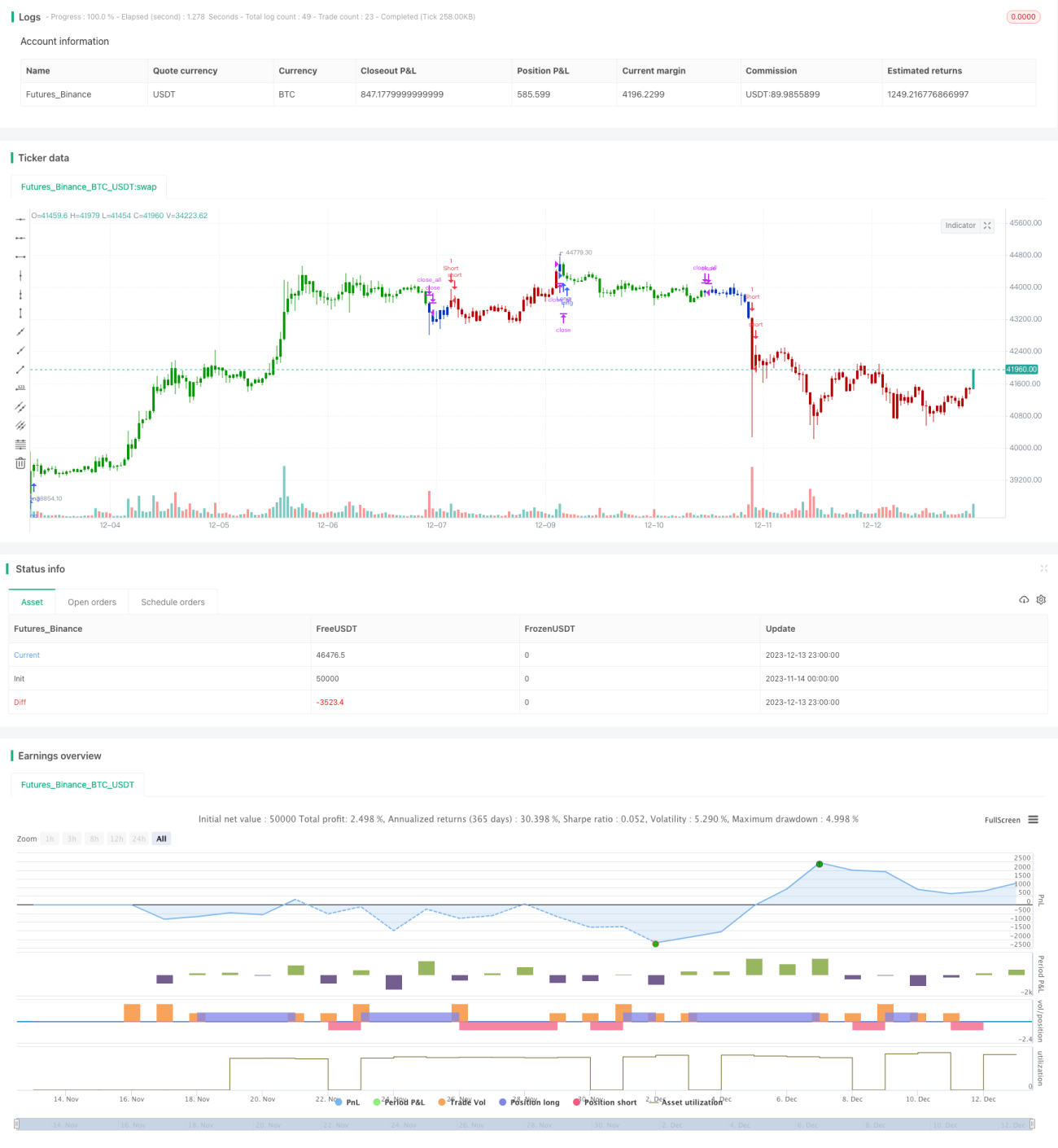

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/06/2020

// This is combo strategies for get a cumulative signal. - 1